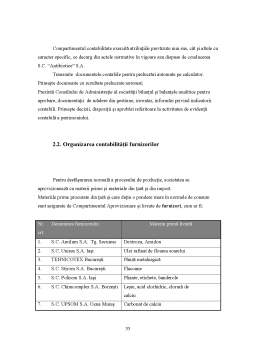

Extras din proiect

Capitolul 1. Studiul de oportunitate a fluxului proiectat

Evoluţia societăţii este grevată esenţial pe amplificarea continuă a capacităţii de informare. Fiinţa umană probează astfel o permanentă vocaţie spre progres şi civilizaţie. Trăim în imperiul informaţiei, într-o lume a competiţiei unde adevărata avere se măsoară în cantitatea şi calitatea informaţiei deţinute la un moment dat. Ea prevalează adeseori potenţialul economic, tehnologic sau militar. Un eveniment recent şi cvasicunoscut confirmă această opinie. Transformarea instantanee a simbolurilor unei superputeri în adevărate ruine a căpătat deja dimensiuni planetare. Tragedia americană are la origine, în ultimă instanţă, o criză de informare sau mai exact o lipsă totală a informaţiei de prevenire, absolut necesară oricărui sistem de securitate. În acelaşi context, reţinem aprecierea lui Napoleon Bonaparte care considera că informaţia exactă, deţinută la momentul oportun asigură 99 % din victoria oricărei bătălii. Fără îndoială, printr-o lege a compensaţiei, marele perdant al strategiei militare din cursa istoriei a reuşit să pătrundă adeseori în adâncimile spiritului. Informaţia constituie o abstractizare, un produs al cunoaşterii inteligente, dar în acelaşi timp o realitate omniprezentă.

În actualul context economic intern şi internaţional, marcat de profunde transformări la nivelul economiei mondiale şi al entităţilor statale, România a trebuit să-şi adapteze structurile economico-sociale, financiare şi fiscale în concordanţă cu mecanismul şi legile de funcţionare ale economiei de piaţă.

Astfel, gestionarea patrimoniului naţional şi al fiecărui agent economic în parte, inclusiv al instituţiilor publice, organizaţiilor şi asociaţiilor fără scop lucrativ, a devenit o problemă deosebit de complexă, care a necesitat armonizarea legislaţiei financiar-contabile şi fiscale româneşti cu cea existentă pe plan internaţional, proces încă necristalizat, aflat într-o continuă dezvoltare şi adaptare la necesităţile concrete româneşti.

În acest sens putem menţiona O.M.F. nr.403/1999 privind aprobarea reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţii Economice Europene şi cu Standardele de Contabilitate Internaţionale, prin care s-a modificat şi Planul de conturi general, care se aplică experimental, deocamdată la un număr de 15 agenţi economici şi care va fi integrat progresiv în contabilitatea românească, până în anul 2007.

Cu un pronunţat caracter fiscal, legislaţia contabilă românească se pretează perioadei de tranziţie la ecomia de piaţă şi probabil, o dată cu stabilirea noilor structuri economice, normalizatorii contabili români vor avea în vedere debarasarea contabilităţii de o parte importantă din sarcinile fiscale pe care le are în prezent ţi totodată va fi aliniată la Standardele de Contabilitate Internaţionale.

1.1. Conceptele de datorii şi creanţele şi formele lor de manifestare

În literatura juridică, societatea comercială este definită ca o unitate pe care una sau mai multe persoane o organizează prin actul constitutiv, în vederea realizării de beneficii (ca subiect de drept autonom sau şi fără această însuşire), afectându-i bunurile necesare pentru îndeplinirea de fapte de comerţ corespunzător obiectului statutar de activitate. Prototipul originar al societăţii comerciale l-a constituit societatea civilă fără personalitate juridică consacrată de dreptul roman. Ea a fost strămoaşa societăţii în nume colectiv de mai târziu (care, de altfel, a şi păstrat multe din caracteristicile acesteia).

În epoca contemporană sunt întâlnite mai multe tipuri de societate care însă, în funcţie de atractivitatea de care se bucură în rândul agenţilor economici, prezintă grade diferite de proliferare. Specificitatea societăţilor comerciale izvorăşte din dubla sa natură juridică: de contract şi, în acelaşi timp, de formă instituţionalizată prin care i se atribuie, în condiţii determinate, personalitate juridică.

Concepţia cu privire la noţiunea de societate comercială a evoluat foarte mult, trăsătura contractualităţii estompându-se şi relevându-se, în schimb, structura tipică de organizare, cea de unitate economică. Aşa încât, relevantă devine nu atât condiţia pluralităţii de asociaţi, cât afectarea de bunuri în vederea organizării corespunzătoare a viitoarei societăţi. Deci, factorul subiectiv (personal) tinde să i se substituie un altul de natură obiectivă (afectarea de bunuri pentru realizarea unei finalităţi economice). Instrumentul optim pentru organizarea structurii funcţionale a societăţii comerciale este unitatea economică. Societatea comercială se prezintă în esenţă ca un mod de organizare a unităţii.

Preview document

Conținut arhivă zip

- Proiecte Economice - Antibiotice SA.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Intreprinderea era subordonata Centralei Industriale de Mecanica Fina si Masini Textile din cadrul Ministerului Industriei Electrotehnice, cu...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere În totate statele lumii au existat şi s-au dezvoltat sisteme pentru crearea unui mediu de munca sigur şi salubru. Aceste sisteme au...

1. Evaluarea actiunilor pe baza analizei tehnice Analiza tehnica, spre deosebire de cea fundamentala care studiaza evolutia pretului unei...

Capitolul I. Organizarea şi desfăşurarea activităţii în cadrul S.C. Antibiotice S.A. Iaşi 1.1.Scurt istoric Compania Antibiotice este cel mai...

CAP I Analiza performantelor economice si financiare ale firmei 1.Prezentarea societatii comerciale Antibiotice SA Iasi Firma Antibiotice SA a...

1.Prezentare generala SC.Antibiotice Iasi.SA Societatea : SC.Antibiotice Iasi.SA Logo: Sediul: Str. Valea Lupului nr.1, Iasi 707410, Romania...

A. Întreprinderea – caracterizare strategică A1. Scurt istoric şi descrierea succintă a întreprinderii şi a sectorului de care aparţine Pe 11...

Cu stiinta si suflet, in slujba oamenilor Cu o traditie de jumatate de secol in industria de medicamente generice si cu un portofoliu complex de...

I. Descrierea companiei I.1. Informaţii generale 1.1 Denumire firmă: S.C. ANTIBIOTICE S.A. 1.2 Numărul şi data înregistrării la Registrul...