Cuprins

- Cuprins

- 1.Direcţiile europene de armonizare legislativă în domeniul fiscal 3

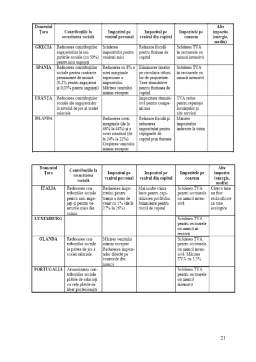

- 2. Armonizarea în domeniul impozitelori indirecte 7

- 2.1. Taxa pe valoarea adăugată 7

- 2.2. Accize 10

- 3. Armonizarea în domeniul impozitelor directe 12

- 3.1. Impozitul pe profit 12

- 3.2. Impozitul pe venit 14

- Concluzii 17

- BIibliografie 23

Extras din proiect

Încă de la apariţia ei în 1957 actuala Uniune Europeană şi-a propus formarea uniunilor vamale şi înlăturarea barierelor ce existau în calea circulaţiei libere a mărfurilor, capitalurilor, persoanelor.

De ce o piaţă comună? Amploarea luată de schimburile comerciale internaţionale face din armonizarea sistemelor fiscale a ţărilor implicate o necesitate. Armonizarea fiscală se dovedeşte a fi indispensabilă pentru asigurarea loialităţii în competiţia pe piaţa comunitară, dat fiind faptul că regimul diferit de impozitare are un impact direct şi puternic asupra nivelului preţurilor şi asupra alegerii locaţiei pentru activităţile de producţie şi de distribuţie.

Armonizarea nu înseamnă uniformizare! Scopul ei este de a concilia cea mai mare suveranitate a statelor membre în materie fiscală cu minimizarea distorsiunilor geografice induse prin diferenţele existente între sistemele fiscale naţionale.

1.Direcţiile europene de armonizare legislativă în domeniul fiscal

În Uniunea Europeana există 27 sisteme fiscale aferente fiecărui stat membru, cu importante diferenţe, în funcţie de politica fiscală a fiecărui stat membru. În funcţie de obiectivele la care trebuie să răspundă, politicile fiscale au fost subiecte controversate, dar statele membre, la unison, sunt de acord că scopurile acestor politici fiscale ar trebui:

- să permită tuturor categoriilor de agenţi economici, dar şi populaţiei, să beneficieze de avantajele unei pieţe unice;

- să urmărească realizarea obiectivelor stabilite ale politicii fiscale a Uniunii Europene;

- să fie în concordanţă cu alte politici ale Uniunii Europene şi anume politica locurilor de muncă, politica mediului etc.

Pentru a putea ca agenţii economici şi populaţia acestor ţări să beneficieze de avantajele unei pieţe unice, trebuie eliminată ineficienţa coexistenţei celor 27 regimuri fiscale diferite, deoarece sunt afectate datorită diferenţelor, atât circulaţia pe piaţă a produselor, serviciilor şi forţei de muncă, cât şi competiţia ca motor al dezvoltării economice.

Competiţia fiscală între ţările membre poate apărea tocmai din cauza existenţei celor 27 regimuri fiscale şi poate avea două laturi:

- una negativă – competiţia devine dăunătoare şi distorsionează caracterul pieţei unice. De exemplu.: politici fiscale diferite ar putea distorsiona politica firmelor cu privire la investiţii, dacă acestea ar avea filialele şi sucursalele în diferite ţări ale Uniunii Europene;

- una pozitivă – de exemplu.: populaţia ar fi avantajată de faptul că guvernele ar oferii servicii publice la costuri mici, suportate de aceasta.

Obiectivul principal al Uniunii Europene este ca până în anul 2010, economia ei să devină cea mai competitivă şi mai dinamică din lume, obiectiv stabilit de Consiliul European la Lisabona, în anul 2000.

Pentru a se putea realiza acest obiectiv trebuie redus gradul general al fiscalităţii din Uniunea Europeană, concomitent cu realizarea unui echilibru între această reducere şi susţinerea consolidării financiare prin diminuarea datoriei publice şi investiţiile în serviciile publice esenţiale.

Modalitatea sau modalităţile prin care Uniunea Europeana influenţează politicile fiscale ale celor 27 ţări membre pentru a-şi realiza obiectivele preconizate este coordonarea fiscală care funcţionează şi se realizează cu respectarea celor două principii ale integrării europene:

- principiul acceptării politicilor fiscale ale tuturor ţărilor, cu anumite condiţii;

- principiul subsidiarităţii – relaţii verticale între instituţiile europene şi guvernele naţionale.

Coordonarea fiscală s-ar putea realiza prin armonizare fiscală (un sistem fiscal unic), dar şi prin înlăturarea tuturor barierelor în circulaţia liberă pe piaţa unică a produselor şi serviciilor, a forţei de muncă şi a capitalului.

Din experienţa Uniunii Europene, în coordonarea politicilor fiscale se desprind următoarele:

a) coordonarea politicilor fiscale în domeniul impozitelor este necesară şi trebuie să ţină cont de natura impozitelor:

- impozitele indirecte – necesită un grad mai mare de armonizare deoarece sunt legate de circulaţia liberă a produselor şi serviciilor;

- impozitele directe – mai ales impozitarea veniturilor marilor companii naţionale şi internaţionale, dar şi veniturile persoanelor cu activităţi în mai multe ţări (eliminarea dublei impuneri).

Preview document

Conținut arhivă zip

- Armonizarea Sistemului de Impozite si Taxe in Tarile Uniunii Europene.doc

Alții au mai descărcat și

INTRODUCERE Timp de decenii sistemul de impozite al României a funcţionat şi s-a dezvoltat ca o componentă a modelului administrativ de conducere,...

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

CAP. I. Consideraţii privind politica fiscală la în Uniunii Europene 1.1. Obiectivele politicii fiscale la nivelul Uniunii Europene Politica...

Armonizare fiscală VS Convergenţă fiscală ARMONIZAREA FISCALA Armonizarea fiscală reprezintă setul de măsuri adoptate de mai multe ţări, de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Finanţele locale includ finanţele publice locale, finanţele regiilor autonome şi ale societăţilor comerciale constituite cu aportul...

Introducere În condiţiile complexe ale mecanismelor pieţei concurenţiale şi în legătură directă cu încercările statelor moderne de a utiliza...

INTRODUCERE Lucrarea de faţă se intitulează „Structura sistemului de impozite şi taxe aplicat în România şi modernizarea sa” şi în cadrul acesteia...

INTRODUCERE “O nouă civilizaţie ia naştere în viaţa noastră, iar orbii de pretutindeni încearcă să o suprime. Această civilizaţie aduce cu sine o...

CAPITOLUL 1. ELEMENTE TEORETICE PRIVIND POLITICA FISCALA EUROPEANA 1.1.Sistemul fiscal al Uniunii Europene Crearea şi dezvoltarea sistemului...

Introducere Începând cu anul 1994, în România, este parcursă o perioadă de tranziţie ce se caracterizează prin profunde modificări, atât în sfera...

Capitolul 1 Politica economico-financiară românească în contextul integrării europene 1.1 Conceptul, funcţiile şi obiectivele politicii economice...

ARGUMENT Controlul este actiunea de stabilire a exactitatii operatiunilor materiale, care se efectueaza anticipat executarii acestora, concomitant...