Cuprins

- CAPITOLUL I. DEFINIREA MISIUNII EVALUARII.pag. 5

- CAPITOLUL II.CUNOAŞTEREA OBIECTULUI SUPUS EVALUĂRII.pag. 7

- CAPITOLUL III.DIAGNOSTICUL COMERCIAL.pag. 9

- CAPITOLUL IV. DIAGNOSTICUL STĂRII ACTUALE.pag. 16

- CAPITOLUL V. APLICAREA METODELOR PATRIMONIALE.pag. 20

- CAPITOLUL VI.APLICAREA METODELOR BAZATE PE VENIT.pag. 25

- CAPITOLUL VII. ALEGEREA METODELOR DE EVALUARE. pag. 29

- Concluzii. pag.30

- Bibliografie.pag. 31

Extras din proiect

INTRODUCERE

În limbajul curent, a evalua înseamna a aprecia, a stabili o valoare, a calcula, a socoti, a preţui, a determina un preţ, care să fie utilizat într-o anumită tranzacţie, de regulă, se afirmă că un asemenea preţ se formează în cadrul jocului liber dintre cerere si ofertă. Aceasta înseamnă că ofertantul trebuie să solicite un preţ, iar cumpărătorul să-l accepte sau să-l negocieze în funcţie de puterea sa de cumpărare, respectiv gradul de solvabilitate.

Caracterul complex al acestei operaţiuni de evaluare a societăţii comerciale este determinat de o serie de elemente cum ar fi:

- Natura şi mărimea societăţii comerciale. Domeniul în care activează societatea îşi pune amprenta asupra modalităţii de evaluare, în sensul că anumite metode se utilizeaza pentru o societate comercială de producţie şi alte metode pentru una prestatoare de servicii. Cât priveste mărimea, aceasta se reflectă în dimensiunea activităţii de evaluare care în timp poate fi de ordinul lunilor.

- Patrimoniul societăţii comerciale şi posibilităţile de valorificare a lui. Societatea comercială dispune de bunuri materiale achiziţionate în momente şi la preţuri diferite, care trebuie evaluate în funcţie de valoarea lor de utilitate. Aceste bunuri au o valoare intrinsecă, care se materializează în măsura în care pot fi valorificate.

- Reflectarea în contabilitatea firmei a patrimoniului societăţii comerciale. Cu ocazia evaluării unor societăţi comerciale s-au constatat diferenţe importante dintre datele din evidenţă si situaţia faptică din teren.Ori, în aceste condiţii echipa de evaluare a trebuit să efectueze o serie de operaţiuni pentru a se asigura concordanţa dintre evidenţe si realitatea din teren.

- Capacitatea echipei de conducere de a gestiona şi elabora strategia firmei. Cumpărătorul nu achiziţionează trecutul ci viitorul, întrucât numai astfel poate să-şi recupereze investiţia făcută, dar este adevărat că trecutul este luat în consideraţie pentru a stabili valoarea din prezent.

În principiu valoarea societătii comerciale reflectă rezultatul unei judecăţi care se bazează pe o apreciere în funcţie de anumite criterii de comparaţie, pe analize, calcule sau expertize.

Evaluarea unei societăţi comerciale vizează stabilirea valorii afacerii la un moment dat, măsurarea avuţiei reale şi a potenţialului acesteia de a-şi mări bogăţia în perioada urmatoare. Aceasta înseamnă că evaluarea societăţii comerciale nu reprezintă doar stabilirea valorii unor proprietăţi sau bunuri din patrimoniul acesteia, ci şi determinarea capacităţii firmei de a genera fluxuri (profit) la dispoziţia proprietarului sau, avându-se în vedere că obiectul de evaluat este un bun care are capacitatea de a crea alte bunuri.

CAPITOLULI. DEFINIREA MISIUNII EVALUARII

În limbajul curent, a evalua înseamnă a aprecia, a stabili o valoare, a calcula, a socoti, a preƫui, a determina un preƫ, care să fie utilizat intr-o anumită tranzacƫie, de regulă, se afirmă că un asemenea preƫse formează in cadrul jocului liber dintre cerere şi ofertă. Aceasta înseamnă că ofertantul trebuie să solicite un preƫ, iar cumpărătorul să-l accepte sau să-l negocieze în funcƫie de puterea sa de cumpărare, respectiv gradul de solvabilitate.

SC Modimpex SRL s-a înfiinƫat în 10102002, conform legii Nr. 31/1990(Legea Societăƫilor Comerciale)articolul 2, litera e), fiind înmatriculată la Oficiul Registrului Comerƫului a Camerei de Comerƫsi Industrie a judeƫului Mureş cu numărul J 26 8769/2002.Capitalul social iniƫial a firmei a fost de 10.ron care s-a realizat prin aport în numerar al celor trei asociaƫi. O modificare în statutul societăƫii s-a petrecut în 23/05/2004 când s-a majorat capitalul social la 200 ron prin aducerea unui aport în numerar de 190 ron.

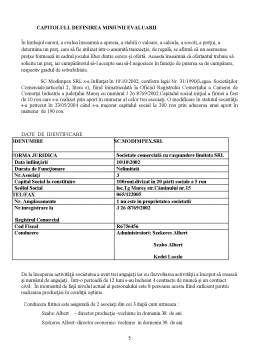

DATE DE IDENTIFICARE

DeDEDDDDDDENUMIRE SC SCSSSCSC.MODIMPEX.SRL

Forma JuriFFORMA JURIDICA Societate comercială cu raspundere limitata SRL

Data înfiinƫării 10102002

Durata de Funcƫionare Nelimitată

Nr.Asociaƫi 3

Capital Social la constituire 100roni.divizat în 20 părti sociale a 5 ron

Sediul Social loc.Tg Mureş str.Căminului nr.15

Tel./Fax.TTTTEL/FAX 065/122005

Nr. Amplasamente 1 nu este in proprietatea societatii

Nr.inregistrare la

Registrul Comercial J 26 /8769/2002

Cod Fiscal R6756456

Conducere Administratori: Szekeres Albert

Szabo Albert

Kedei Laszlo

De la începerea activităƫii societatea a avut trei angajaƫi iar cu dezvoltarea activităƫii a început să crească şi numărul de angajaƫi . Într-o perioadă de 12 luni s-au încheiat 4 contracte de muncă şi un contract civil. În momentul de faƫă nivelul actual al personalului este 8 persoane acesta fiind suficient pentru realizarea producƫiei în condiƫii optime.

Conducera firmei este asigurată de 2 asociaƫi din cei 3 după cum urmeaza :

Szabo Albert – director producƫie -vechime in domeniu 38 de ani

Szekeres Albert–director economic- vechime in domeniu 30 de ani

Preview document

Conținut arhivă zip

- Evaluarea unei Firme de Constructii.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Argument Proiectul a fost realizat în vederea obținerii certificatului de atestare a competențelor profesionale in cadrul Colegiului Economic...

CAPITOLUL 1 DEFINIREA ŞI IMPORTANŢA STRUCTURII ORGANIZATORICE 1.1. Structura organizatorică- Aspecte generele - reprezintă procesul de...

1.Titlul proiectului Denumire: “Nimic nu se pierde , totul se transformă” Acronim: N&C (Nice and Clean) 2.Localizarea proiectului Localizare...

PRINCIPII GENERALE DIAGNOSTICUL FINANCIAR - este un INSTRUMENT AL ANALIZEI FINANCIARE. Analiza financiara, ca un studiu metodic al situatiei...

Prezentare generala – cuprinde obiectul evaluarii , date generale privind propietatea , scopul si utilizarea evaluarii , obiectivele urmarite si...

I. CONCEPEREA PROIECTULUI: 1.1.Context a) Ideea proiectului: acest proiect urmăreşte protejarea mediului înconjurător (echipamentele medicale nu...

I.Prezentarea instituției și a capacității acesteia de a accesa fonduri europene Primăria Municipiului Slobozia Primăria Municipiului Slobozia...