Cuprins

- 1. STRUCTURA ACTUALĂ A SISTEMULUI DE CONTROL ECONOMICO-FINANCIAR ÎN ROMANIA.

- 1.1 Componente ale sistemului de control finanaciar din România.

- 1.2 Organele de control financiar-bancar din România.

- 1.2.1 Ministerul Finanţelor Publice.

- 1.2.2 Agenţia Naţională de Administrare Fiscală.

- 1.2.3 Garda Financiară.

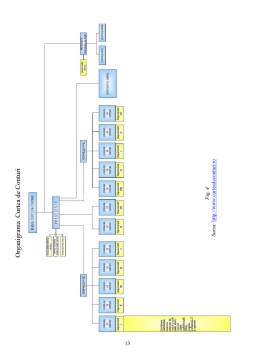

- 1.2.4 Curtea de Conturi.

- 1.2.5 Banca Naţională a României.

- 2. ISTORICUL CONTROLULUI FINANCIAR ÎN RUSIA.

- 3. STRUCTURA ACTUALĂ A SISTEMULUI DE CONTROL ECONOMICO-FINANCIAR ÎN RUSIA.

- 3.1 Componente ale sistemului de control finanaciar din Rusia.

- 3.2 Organele de control financiar-bancar din Rusia.

- 3.2.1Controlul exercitat de preşedintele Federaţiei Ruse.

- 3.2.2 Ministerul Finanţelor Publice.

- 3.2.3 Serviciul Federal Fiscal.

- 3.2.4 Curtea de Conturi.

- 3.2.5 Banca Națională a Rusiei (Банк России).

- CONCLUZII.

- BIBLIOGRAFIE.

Extras din proiect

STRUCTURA ACTUALĂ A SISTEMULUI DE CONTROL ECONOMICO-FINANCIAR ÎN ROMANIA

2.1 Componente ale sistemului de control finanaciar din România

Regulamentul Comisiei instituind Regulamentul Financiar aplicabil bugetului general al Comunităţilor Europene precizează că în privinţa activităţilor şi programelor desfăşurate de instituţiile europene sau cu finanţarea din partea UE se poate realiza atât o activitate de control intern (ex ante – CFIP şi ex post - audit intern), câtşi un audit extern ulterior, realizat de o instituţie independentă specializată.

A. Controlul intern

Controlul intern este unul dintre elementele centrale ale controlului financiar şi se referă la controlul financiar exercitat de structuri organizatorice de control interne entităţii verificate (autorităţi publice ale administraţiei centrale şi locale), inclusiv sistemele de aprobare a priori (ex ante)şi audit intern (a posteriorisau ex post). Una din trăsăturile de bază ale controlului intern este departajarea între managementul şi controlul financiar intern public (CFIP), pe de o parte, şi auditul intern, pe de altă parte, ceea ce asigură atât funcţionarea primului, cât şi independenţa celui de-al doilea.

a. Controlul financiar intern public (CFIP)

CFIP are drept finalitate verificarea îndeplinirii condiţiilor formaleşi legale pentru ca fondurile alocate unei instituţii publice să poată fi efectiv cheltuite. Corecta funcţionare a acestuia oferă un prim „filtru” în asigurarea unui management financiar solid al oricărei autorităţi publice.

CFIP este asigurat de o structură internă instituţiei publice respective, structură care are competenţe de autorizare a angajării diferitelor fonduri alocate instituţiei. Conform acquis-ului comunitar, persoana care acţionează în calitate de responsabil cu autorizarea nu poate fi, în acelaşi timp şi pentru acelaşi operaţiuni, persoană responsabilă de administrarea conturilor aferente acelei activităţi (ofiţer de cont).

b. Auditul intern

Auditul intern este o activitate organizată independent în cadrul unei instituţii publice, care constă în efectuarea de verificări, inspecţii şi analize ale sistemului propriu de control intern (CFIP), în scopul evaluării gradului în care acesta asigură îndeplinirea obiectivelor instituţiei publice şi utilizarea resurselor financiare în mod eficace şi eficient şi pentru a comunica conducerii instituţiei constatările făcute, eventualele deficienţe şi nereguli şi a propune măsuri pentru corectarea deficienţelor şi îmbunătăţirea rezultatelor

Dintre responsabilităţile auditorilor, Regulamentul menţionează avizarea instituţiei cu privire la riscuri, prin emiterea de opinii independente cu privire la calitatea sistemelor de management şi control al fondurilor şi recomandări pentru îmbunătăţirea condiţiilor de implementare a operaţiunilor de management financiar. De asemenea, Regulamentul accentuază în particular următoarele principale responsabilităţi ale auditorului intern:

- evaluarea conformităţii şi eficienţei sistemelor de management internşi a nivelului de performanţă al departamentelor în implementarea politicilor, programelor şi acţiunilor prin referire la riscurile asociate cu ele;

- evaluarea conformităţii şi calităţii sistemelor de controlşi audit intern aplicabile fiecărei operaţiuni de execuţie bugetară.

Fiecare instituţie îşi va stabili propriile reguli cu privire la auditorul intern astfel încât să asigure independenţa totală a auditorului în îndeplinirea sarcinilorşi reponsabilităţilor sale.

B. Auditul extern

Auditul extern pentru instituţiile comunitare (Parlament, Consiliu şi Comisie) este realizat de către Curtea de Conturi a Comunităţilor Europene. Principalul izvor juridic în materia auditului extern îl reprezintă articolele 246-248 ale Tratatului CE şi Regulamentul nr.1605 al Consiliului din 25 iunie 2002 asupra Regulamentului Financiar aplicabil bugetului general al Comunităţilor Europene, cu modificărileşi completările ulterioare. Art.246 al Tratatului CE prevede că organismul responsabil cu controlul conturilor este Curtea de Conturi, iar art.247, aşa cum a fost modificat prin Tratatul de la Nisa, prevede că în alcătuirea Curţii de Conturi intră câte un reprezentant al fiecărui stat membru.

Preview document

Conținut arhivă zip

- Evolutia Controlului Financiar in Romania Comparativ cu Evolutia Controlului Financiar in Rusia.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INFLATIA. CONSIDERATII GENERALE Inflatia este unul dintre cele mai des întâlnite dezechilibre structurale ale economiilor în tranziţie;...

Introducere Lucrarea de fata îsi propune sa abordeze o tema deosebit de interesanta si actuala a finantelor, si anume politica monetara de...

Zentiva este o companie farmaceutica moderna specializata in dezvoltarea, productia si marketingul produselor farmaceutice din Cehia. Este una din...

1.ISTORICUL CONTROLULUI FINANCIAR ÎN ROMÂNIA 1.1. Scurte consideraţii Activitatea practică de stabilire a modului în care fenomenele economice au...

Capitolul 1 SISTEMUL FINANCIAR INTERNATIONAL Dezvoltarea economiilor nationale, formarea economiei mondiale ca sistem, expansiunea si...