Cuprins

- Date generale 4

- Aspecte tehnice 6

- Cote de impunere a profitului în UE 10

- Capitolul 1. Analiza descentralizării încasării impozitului pe profit în Austria și Uniunea Europeană 12

- 1.1. Date absolute 12

- 1.2. Indici cu bază fixă 13

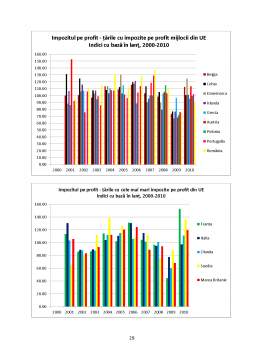

- 1.3. Indici cu bază în lanț 14

- 1.4. Ponderi 15

- 1.5. Grafice 16

- 1.6. Comentarii 18

- Capitolul 2. Încasările impozitului pe profit la nivelul bugetului general în țările Uniunii Europene 21

- 2.1.Date absolute 21

- 2.2.Indici cu bază fixă 22

- 2.3.Indici cu bază în lanț 23

- 2.4.Ponderi 24

- 2.5.Grafice 25

- 2.6.Comentarii 31

- Capitolul 3. Ponderea impozitului pe profit în PIB în Austria și țările din Uniunea Europeană 34

- 3.1.Date absolute 34

- 3.2.Indici cu bază fixă 35

- 3.3.Indici cu bază în lanț 36

- 3.4.Grafice 36

- 3.5.Comentarii 38

- Capitolul 4. Ponderea impozitului pe profit în veniturile totale ale Austriei, României și Uniunii Europene 40

- 4.1.Date absolute 40

- 4.2.Indici cu bază fixă 40

- 4.3.Indici cu bază în lanț 40

- 4.4.Ponderi 41

- 4.5.Grafice 41

- 4.6.Comentarii 43

- Capitolul 5. Concluzii 45

Extras din proiect

Date generale

Capitala: Viena

Limba oficială: germana

Localizare: Europa Centrală, se învecinează cu Cehia și Germania la Nord,Ungaria și Slovacia la Est, Slovenia și Italia la Sud, Elveția și Liechtenstein la Vest.

Suprafață: 83.855 km².

Populație: 8.355.000 locuitori

Monedă: Euro

Curs de schimb: (9.04.2012) 1 Euro= 4.3683 RON

Sistem politic: Republică Federală, Președinte: Heinz Fischer.

PIB (2011): 267 Miliarde USD

PIB/locuitor (2012): 32.962 USD/locuitor.

Informații generale

Austria se află pe locul 12 în lume după PIB pe cap de locuitor, are o economie de piață socială bine dezvoltată și un standard de viață ridicat. Până în anii 1980, multe din companiile industriale din Austria fuseseră naționalizate; mai recent, însă, privatizarea a redus prezența statului în economie la un nivel comparabil cu alte economii europene. Mișcările sindicale sunt deosebit de puternice în Austria și au o mare influență asupra politicii muncii. Turismul internațional este cea mai importantă parte a economiei naționale.

Istorie

La 15 mai 1955, după negocieri ce au durat ani de zile și au fost influențate de Războiul Rece, Austria a recăpătat independența deplină prin semnarea Tratatului de Stat al Austriei cu cele patru puteri ocupante. La 26 octombrie 1955, după ce toate trupele de ocupație s-au retras, Austria și-a declarat „permanenta neutralitate” printr-o lege ce rămâne în vigoare și astăzi, fiind implicit modificată doar de amendamentele constituționale legate de aderarea Austriei la Uniunea Europeană începând cu 1995.

Economie

Germania este principalul partener comercial istoric al Austriei, astfel că țara este vulnerabilă la schimbările rapide din economia Germaniei. Întrucât Austria a devenit însă stat membru al Uniunii Europene, a căpătat legături strânse cu celelalte economii din UE, reducându-și dependența economică de Germania. În plus, apartenența la UE a atras un influx de investitori străini atrași de accesul Austriei la piața unică europeană și de proximitatea față de economiile emergente ale noilor state membre. Creșterea PIB a accelerat după aderare și a ajuns la 3,3% în 2006. După căderea comunismului, companiile austriece au fost jucători activi în consolidarea Europei de Est. Între 1995 și 2010, au fost anunțate 4.868 de achiziții în valoare toatală de 163 miliarde de euro în care au fost implicate firme austriece.

Cele mai mari tranzacții în care au fost implicate companii din Austria au fost: achiziționarea Bank Austria de către Bayerische Hypo și Vereinsbank pentru 7,8 mld. EUR în 2000, achiziția Porsche Holding Salzburg de către Volkswagen Group pentru 3,6 mld. EUR în 2009 și achiziția Băncii Comerciale Române de către Erste Group pentru 3,7 mld. EUR în 2005.

Turismul reprezintă aproape 9% din PIB-ul Austriei. În 2007, Austria s-a clasat pe locul 9 în lume ca volum al cheltuielilor efectuate de turiști internaționali, cu 18,9 miliarde de dolari. În termeni de număr de turiști, Austria s-a clasat pe locul 12 cu 20,8 milioane de turiști.

Structura politică

Austria a început să-și reevalueze definiția neutralității în urma prăbușirii Uniunii Sovietice, acordând drept de survol pentru acțiunea aprobată de ONU împotriva Irakului în 1991 și, după 1995, a participat la politica externă și de securitate comună a UE. Tot în 1995, s-a alăturat Parteneriatului pentru Pace și a participat la misiuni de menținere a păcii în Bosnia.

Austria acordă o mare importanță participării la Organizația pentru Cooperare și Dezvoltare Economică și la alte organizații economice internaționale, și a jucat un rol activ în Organizația pentru Securitate și Cooperare în Europa (OSCE). Ca membru participant la OSCE, angajamentele internaționale ale Austriei sunt supuse monitorizării conform mandatului Comisiei Helsinki a SUA.

Localizarea Austriei în cadrul Europei:

Aspecte tehnice

1. Domeniul de aplicare

Impozitul pe profit se aplică următoarelor categorii:

• Persoane juridice private (ex: societăți pe acțiuni, societăți cu răspundere limitată, fundații, asociații și cooperative) și entități străine comparabile;

• Instituții publice și afaceri desfășurate de către instituțiile publice;

• Instituții și fundații (ex: fundații cu scopuri specifice) fără personalitate juridică în cazul în care venitul lor nu este atribuibil spre impozitare direct unei alte persoane.

Obligațiile fiscale limitate și nelimitate

Obligația fiscală nelimitată se aplică societăților care au sediul permanent în Austria, ceea ce înseamnă că venitul lor global va fi supus impozitării. Companiile stabilite în temeiul dreptului comercial austriac trebuie să aibă sediul legal în Austria, precum legea companiilor austriace urmează teoria sediului legal.

Preview document

Conținut arhivă zip

- Impozitul pe Profit in Austria.docx

Te-ar putea interesa și

2.3. Cote ale taxei pe valoarea adaugata utilizate în Europa Ca si în România, cotele aplicate pentru taxa pe valoarea adaugata în celelalte...

I. Prezentare generală Situată în plin centrul Europei, Austria este frecvent catalogată drept „inima deschisa” a Bătrânului Continent. Ţară a...

Capitolul 1. Consideraţii generale privind resursele financiare în statele membre ale Uniunii Europene 1.1.Resurse financiare publice Pentru o...

Introducere “Înca de pe vremea grecilor antici…” – am putea începe, ca multe alte istorisiri. Întradevar, în istorie, evaziunea fiscala este “de...

Capitolul I Sistemul fiscal intre istorie, arta si constrangere I.1 FISCALITATEA IN EUROPA SI REFORMA FISCALA. EVOLUTIE, TRADITIE SI ARTA...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

1.1. Fundamentarea teoretica a statului modern si aparitia primelor conceptii economice Dupa prabusirea Imperiului Roman, timp de o mie de ani,...

- Multe companii mari din Romania au drept actionari principali companii de tipul offshore. Transferul de actiuni din Romania catre companiile...