Cuprins

- Chapitre I: -La classification des impôts .3

- - Réforme fiscale et monétaire .3

- - Impôt unique .4

- Chapitre II: Les impôts et les taxes locales.4

- Chapitre III: L’impôt sur profit .6

- - La sphère de l’impôt .6

- - Les cotes d’imposition .6

- - Les revenus d’un siège permanent .7

- - La modification de l’impôt sur profit . 9

- Chapitre IV: L’impôt sur le revenu et L’impôt sur le revenu des non- residentes.

- - Impôt sur le revenu - aspects fiscaux internationaux.10

- Chapitre V: L’impôt sur les revenus des micro entreprises.11

- ChapitreVI : La présentation générale des impôts indirects utilisés dans la pratique financière des sociétés roumaines.11

- - les taux de consommation.

- -TVA.12

- - La valeur ajoutée .12

- - Le principe de la TVA .13

- ChapitreVII : Les Accises.15

- - Les monopoles fiscaux.

- - Les taxes douanières.16

- - autres taxes indirectes.21

- - La présentation théorique du calcul des impôts indirects pour une opération d’importation-exportation.22

- ChapitreVIII : L’impôt sur les dividendes.18

- - Impôt sur les societes.19

- - Les taux d’imposition.19

- ChapitreIX : Le paiement de l’impôt et le dépôt des déclarations fiscales.19

- - Le paiement de l’impôt.20

- - Le dépôt des déclarations de l’impôt sur le profit.21

Extras din proiect

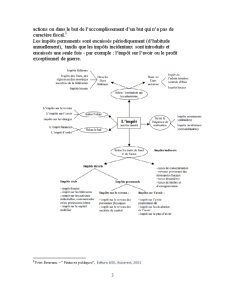

La classification des impôts

Dans la pratique financière, il existe plusieurs impôts qui peuvent

être groupés d’après certains critères tel qu’on les présente dans

l’illustration suivante.

Les impôts directs sont établis nominalement dans la charge de

certaines personnes physiques ou morales, en fonction des revenus ou de

l’avoir de celles-ci, a la base des côtes d’imposition prévues par la loi; ils

sont encaissés directement du sujet de l’impôt a certains termes

antérieurement établis (dans le cas des impôts directs le sujet de l’impôt

est le même que celui qui le supporte). Dans cette catégorie on inclue:

- les impôts réels, établis en relation avec certains objets matériels (la

terre, les bâtiments, les fabriques, les magasins etc.), en faisant

abstraction de la situation personnelle du sujet de l’impôt (l’impôt

objectifs ou sur produit);

- les impôts personnels sont établis sur les revenus ou sur l’avoir en

relation étroite avec la situation personnelle du sujet de l’impôt, motif

pour lequel ils sont appelés impôts subjectifs.

Les impôts indirects sont perçus a l’occasion de la vente de

certains biens ou prestations de services (transport, spectacle, activités

hôtelières etc.) ce qui signifie qu’ils visent les charges. On établit la

qualité de sujet de l’impôt a une autre personne physique ou morale que

celle qui les supporte.

Les impôts financiers sont institués dans le but de la réalisation

des revenus nécessaires au couvrement des dépenses de l’Etat (impôt sur

le revenu, sur la consommation).

Les impôts d’ordre sont introduits pour la limitation de certaines

actions ou dans le but de l’accomplissement d’un but qui n’a pas de

caractère fiscal.

Les impôts permanents sont encaissés périodiquement (d’habitude

annuellement), tandis que les impôts incidentaux sont introduits et

encaissés une seule fois - par exemple : l’impôt sur l’avoir ou le profit

exceptionnel de guerre.

Impôts : taux unique

L’adoption du taux unique de 16% a été l’événement qui a marqué toute l’année économique en Roumanie. Tant les sociétés que les personnes physiques doivent payer le même pourcentage de 16% d’impôt sur leurs revenus.

Un an après son implantation, les opinions sont divisées : d’un côté le gouvernement est content parce que cela a amené plus d’argent au budget national, dont le déficit n’a pas dépassé le seuil prévu de -1%, même dans les conditions difficiles des inondations qui ont perturbé la hausse économique et entraîné un déficit commercial de plus de 5 milliards d’euros.

D’un autre côté, l’opposition accuse le gouvernement de mauvaise gestion de ce taux unique, ce qui aurait empêché d’atteindre d’autres objectifs importants, tels qu’un taux d’inflation de 7% au lieu des 9% actuels et une progression économique d’au moins 5%, alors que le pays a abouti à seulement 4% de hausse du PIB. La gestion maladroite du taux unique et les différences de politique économique du gouvernement ont également entraîné la rupture de l’accord avec le FMI. Celui-ci a accusé le gouvernement d’encourager une consommation excessive et de tuer la compétitivité.

Preview document

Conținut arhivă zip

- Les Impots et les Taxes.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

LES IMPOTS L’impôt, c’est un milieu de prelevation obligee au budget de l’Etat ou aux budgets locaux sans contreprestation, ayant un titre...

J`ai choisi d`etudier les aspects des paradis por deux raisons : d`une part son etude m`interesse fortement du fait de ma formation comptable ,...