Cuprins

- 1Impactul crizei financiare asupra economiei Romanesti

- 1.1. Concluzii si recomandari

- 2.Analiza strategica a SC Sahprod Meteor SRL

- 2.1. Scurta prezentare a firmei

- 2.1.1. Analiza mediului extern

- 2.1.2. Analiza mediului intern

- 2.1.3.Analiza Swot

- 2.1.4 Organigrama si prezentarea structurii organizatorice

- 2.1.5.Analiza portofolului de produse (Modelul BCG)

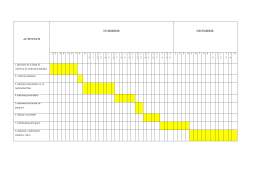

- 3.Bucla de control si diagrama Gantt

- 4.Elaborarea si implementarea strategiei

- 4.1.Misiunea

- 4.2.Definire obiective

- 4.3.Identificare optiuni strategice

- 4.4.Stabilirea termenelor

- 4.5Definirea avantajului competitiv

- 5.Concluzii si recomandari

Extras din proiect

CAPITOLUL I

IMPACTUL CRIZEI FINANCIARE ASUPRA ECONOMIEI ROMANESTI

1.Consideratii generale privind contextul economic intern si international

Criza economica din 1929-1933 seamana mult cu cea pe care o traim acum, multe elemente specifice celor doua evenimente continand similaritati stranii.

Astfel, punctul central al acestor evenimente sunt entitatile private ce controleaza Banca Federala Americana (FED). Criza financiara interbelica a fost declansata de un exces investitional pe pietele bursiere si imobiliare, fiind asumate riscuri foarte mari, in cautarea unui profit pe masura. Abuzul de credite de consum, de speculatii bursiere si imobiliare a creat dezechilibre care, in final, au dus la o criza economica majora.

Statul interventionist aparea ca singura solutie in depasirea crizei. In anii ‘30, statul american a concentrat uriase fonduri in imprumuturi bancare, a controlat preturile si creditul, a subventionat anumite activitati economice.

Povestea se repeta 80 de ani mai tarziu, cand SUA isi propun sa arunce pe piata 700 de miliarde de dolari, in incercarea de a mentine artificial preturi rezultate din supraevaluarea unor garantii acoperite de ipoteci si ale altor active de aceeasi factura. Federal Reserve a devenit activa pe aceasta piata instabila, infuzand capital unor entitati aflate in faliment (Fannie Mae si Freddie Mac).

"Balonul imobiliar s-a spart, somajul este in crestere, dolarul slabeste in fiecare zi. Este socialism pentru bogati. Este salvarea economistilor, a bancilor si a celor de pe Wall Street" a spus congresmanul Ron Paul.

In ciuda numelui, FED nu este o banca de stat, ci un consortiu compus din banci private, controlat, direct sau prin subsidiare, de reprezentanti ai urmatoarelor structuri financiare: Rotschild Bank din Paris si Londra, Lazard Brothers Bank din Paris, Israel Moses Seif Bank din Italia, Wartburg Bank (Amsterdam si Hamburg), Lehman Brothers, Chase Manhatan Bank, Goldman Sachs Bank.

America trece prin cea mai mare criza financiara din ultimul secol. Institutii altadata de neatins cad peste noapte. Titanul mondial al asigurarilor - AIG - o citadela a capitalismului - a ajuns sa fie preluat de statul american intr-o incercare disperata de a stopa haosul de pe pietele financiare. Va suna familiar? Acum zece ani statul roman a preluat Bancorex salvand un intreg sistem.

Sute de miliarde de dolari s-au evaporat in cateva saptamani din cauza acestui cuvant, care exprima in lumea financiara creditele ipotecare acordate celor care nu puteau sa se imprumute la prima mana, pentru ca nu aveau bonitatea necesara. Atunci interveneau alte companii, un fel de hibrid intre firma ipotecara si banca, firme care preluau clientul si ii dadeau banii si casa. Bineinteles, la un pret mult mai mare. Daca nu putea sa plateasca o dobanda de 5%, sigur putea sa plateasca 12%!Cu un portofoliu de mii de clienti de acest gen, companiile ipotecare se duceau apoi in piata financiara pentru a face rost de bani ca sa creasca afacerea prin vanzarea de obligatiuni garantate cu imprumuturile/ipotecile acordate celor care nu indeplineau conditiile de credit. Si aceste obligatiuni aveau un pret mai mare decat cel al pietei. Cu mult. Investitorii si fondurile cumparau aceste instrumente pentru ca obtineau un castig mai mare decat daca ar fi pus banii in titluri de stat, spre exemplu. Operatiunile mergeau aproape de la sine. Si pretul caselor crestea, la fel ca si numarul celor care obtineau acest gen de credite.

Dupa cativa ani au inceput sa apara povestile, dar si realitatile. Nu numai ca aceia care luau credite nu aveau bonitatea necesara sa plateasca ratele in mod normal, dar si cei care dadeau banii practic ii fortau sa intre in afacere si sa cumpere casele, prin modificarea modului de calcul al veniturilor sau prin acceptul de a nu da vreun avans. Ca tacamul sa fie complet, si casele erau supraevaluate. Toata lumea era fericita pe acest lant. Clientul avea o casa unde sa stea sau pe care sa o speculeze - o locuinta scumpa, ce-i drept. Dezvoltatorul isi lua banii pe casa, iar intermediarul vanzarii - comisionul. Creditorul stia ca debitorul nu va avea bani sa plateasca, dar spera intr-o minune. Oricum era fericit, pentru ca plasase mai departe ipoteca si contractul de credit catre alti investitori, care erau la randul lor bucurosi ca obtineau dobanzi mai mari, puteau raporta catre actionarii lor profituri mai mari si la finalul anului isi incasau bonusurile.

1.1. Impactul crizei financiare asupra economiei romanesti

Evoluţia economiei româneşti după anul 1989 a fost dominată de un declin continuu. Un element subiectiv care a determinat hotărâtor evoluţia economiei româneşti la constituit mediul economic. Acesta poate determina şi stimula apariţii de pierderi atât la nivel microeconomic cât şi la nivel macroeconomic. Structura şi modul de manifestare a mediului economic a generat apariţia de noi întreprinderi cu pierderi atât în sectorul public cât şi în cel privat, care îşi va pune amprenta asupra stării de ansamblu a economiei şi în intensitatea crizei. Luând în considerare mediul economic, se poate spune că tranziţia României este de fapt o tranziţie prin criză. Cu unele excepţii, se constată că indicatorii noului sistem economic sunt necorespunzători ca nivel şi dinamică.

Preview document

Conținut arhivă zip

- Managementul Strategic la SC Sahprod Meteor SRL.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....