Cuprins

- Introducere 3

- CAPITOLUL I – Sistemul de pensii în România 4

- CAPITOLUL II – Fondul de pensii administrat privat 6

- 1.Aderarea la un fond de pensii administrat privat 6

- 2.Agentul de marketing,administratorul şi depozitarul fondului de pensii administrat privat 7

- 3.Constituirea unui fond de pensii administrat privat 9

- 4.Transferul la un alt fond de pensii administrat privat 9

- 5.Contribuţia la fondul de pensii administrat privat 9

- CAPITOLUL III- Pensia administrata privat 11

- Concluzii 13

- Bibliografie 14

- Anexe. 15

Extras din proiect

Introducere

Ne putem imagina viaţa noastră ca fiind un sandviş, felia de jos reprezintă copilăria şi tinereţea, umplutura fiind partea în care suntem activi, iar felia de deasupra este vârsta de pensionare. Dacă asupra primei părti avem puţin control din cauza presiunilor sociale, dar mai ales economice, în ceea ce priveşte celelalte niveluri avem un oarecare control, chiar dacă este clar influenţat de diverşi factori externi.

Gigantul în asigurări AXA a realizat un studiu cu privire la vârsta pensionării şi la percepţia şi aşteptările cetăţenilor faţă de perioada de după. O perioadă în care ceasul deşteptător

nu-şi mai are rostul şi în care ne propunem să împlinim toate visurile . 85% dintre pensionarii intervievaţi au admis că s-au pensionat înainte de 65 de ani, aceştia văzând perioada de după ca o vacanţă prelungită după o viaţă petrecută în câmpul muncii. Aceleaşi persoane care s-au pensionat înainte de termen au răspuns, în mod surprinzător ar spune unii, că ar fi fost apţi să lucreze, în medie, până la 76 de ani. Cu toate că se consideră apţi de muncă până la o vârstă destul de înaintată, aceştia plănuiesc şi reuşesc să se retragă înainte de vârsta legală. După cum se poate vedea şi din graficul alăturat, circa 42% dintre subiecţi îşi propun să iasă la pensie înainte de 65 de ani. Mai mult decât atât, 57% din total fac acest pas, deci mai mulţi decât cei care îşi propun acest lucru.

Experienţa ne arată că, per total, calitatea vieţii, după pensionare, se menţine cam la acelaşi nivel sau creşte. Astfel, 31% dintre pensionarii intervievaţi au declarat că viaţa lor a crescut calitativ după pensionare. Se pare totuşi că nivelul de trai nu determină, în totalitate, calitatea vieţii. Astfel, dintre subiecţii care au declarat că standardul de viaţă a scăzut (35%), doar 25% au raportat o descreştere a calităţii vieţii. Bineinţeles, banii nu aduc întotdeauna fericirea, iar programul extrem de flexibil pe care şi-l poate permite un pensionar compensează lipsa de resurse financiare.

Un studiu făcut în România de către compania LIGHTHOUSE indică faptul că majoritatea angajaţilor din România asociază retragerea din activitate cu o perioadă dominată de singurătate, probleme de sănătate şi o lipsă generalizată a celor necesare pentru un trăi decent. Pe de altă parte, acelaşi studiu ne arată că segmentul cel mai preocupat de economisirea pe termen lung pentru pensie este cel cuprins între vârstele de 35 si 44 de ani.

Cap.I Sistemul de pensii în România

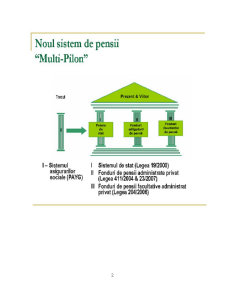

Reforma pensiilor în România este necesară datorită faptului că actualul sistem de pensii de stat, elaborat la începutul sec. XX, se bazează pe principiul solidarităţii sociale şi constă în redistribuirea contribuţiilor colectate de la angajaţi către pensionari (Sistemul PAYG – Pay As You Go=”Plăteşti pe măsură ce eşti plătit”). Raportul dintre angajaţi şi pensionari este în 2007 de 1:1, iar pensia reprezintă aprox. 30% din salariu. Sistemul de pensii de stat este nesustenabil în viitor: natalitatea scade, populaţia îmbătrâneşte accentuat, speranţa de viaţă creşte, forţa de muncă este în declin. Deci, pensiile facultative şi pensiile obligatorii administrate privat sunt o completare a pensiei sociale. Această reformă constă în: introducerea sistemului de pensii bazat pe 3 piloni:

-Pilonul I - Sistemul actual de pensii de stat (reglementat de Legea nr. 19/2000 privind sistemul public de pensii şi alte drepturi de asigurări sociale); Ca urmare a scăderii în ultimii 17 ani a numărului angajaţilor care lucrează şi îşi plătesc contribuţiile sociale (CAS) de la 8.1 milioane (1990) la 4.6 milioane (2006), în acest moment pensia de stat are o valoare medie de numai 380 RON pe lună. În prezent, în momentul pensionării se realizează doar o reducere a venitului, însă nivelul cheltuielilor nu scade aproape deloc, ceea ce face dificilă menţinerea unui standard de viaţă cu care fiecare este obişnuit.

-Pilonul II - Sistemul de pensii private obligatorii (reglementat de Legea nr. 23/2007 şi Legea nr. 411/2004 privind pensiile administrate privat, cu modificările şi completările ulterioare); Pentru îmbunătăţirea situaţiei finainciare după pensionare, salariaţii cu vârste de până la 35 de aniau fost nevoiţi, din 17 septembrie 2007, să aleagă un fond de pensii obligatoriu, administrat privat. Participarea la un fond de pensii administrate privat, este obligatorie pentru tinerii sub 35 de ani şi opţională pentru cei aflaţi între 36 şi 45 de ani (aceştia din urmă având o singură şansă de a participa la această pensie privată înscriindu-se în perioada 17 septembrie 2007 - 16 ianuarie 2008). Aderarea la un fond de pensii administrat privat este o opţiune individuală a participantului şi se face din propria iniţiativă a acestuia sau în urma repartizării aleatorii de catre Casa Naţională de Pensii şi Alte Drepturi de Asigurari Sociale (CNPAS).

-Pilonul III – Sistemul de pensii facultative (reglementat de Legea nr. 204/2006 privind pensiile facultative, cu modificarile si completarile ulterioare). Ca şi completare a pensiei de stat şi a celei private obligatorii, mai există soluţia oferită de o pensie privată facultativă. Acest sistem a intrat în vigoare de la 1 mai 2007 şi va fi finanţat din contribuţiile suplimentare, fiind deschis persoanelor de până la 52 ani. O persoană poate contribui la acest sistem cu cel mult 15% din venitul brut şi poate beneficia de pensie când împlineşte 60 de ani. În momentul cotizării la acest tip de pensie benefiaciază de deductibilitate fiscală atât angajatul cât şi angajatorul (în limitele a 200E anual pentru fiecare).

Scopul sistemului de pensii private obligatorii constă în majorarea veniturilor pensionarilor în viitor, simultan cu diminuarea constrângerilor asupra bugetului de stat. Totodată se va trece de la sistemul bazat pe administrarea în comun a fondurilor colectate, la un sistem bazat pe economisire personală, deoarece fiecare participant va cunoaşte care este valoarea fondului acumulat.

2007 Din 2008

Fig.1 Sistemul de pensii în România

O pensii administrată privat “reprezintã suma plătită lunar, pe viaţă, unui participant sau beneficiarului desemnat de acesta, după caz, în mod suplimentar şi distinct de cea acordatã de sistemul public”

Avantajele pensiei private sunt reprezentate de:

- Pentru pensiile private Pilon 2 nu se plăteşte nimic in plus drept contribuţie deoarece banii necesari acestui pilon provin doar prin direcţionarea unui procent (crescător de la un an la altul) de la asigurările sociale (C.A.S.)

- Sumele de bani adunate treptat în timp sunt mai mari decât cele din Pilonul I deoarece banii sunt investiţi în instrumente financiare aducătoare de venit suplimentar (titluri de stat, obligaţiuni, certificate şi depozite bancare, o mică parte şi în acţiuni ale celor mai profitabile companii listate la Bursă)

- În cazul decesului accidental sau natural al persoanei care contribuie (titularul contului) la acest sistem de pensii private, suma de bani adunată în contul său se primeşte automat de către moştenitorii legali ca beneficiarii soldului rămas disponibil în acel moment.

- În cazul incapacităţii de muncă din cauza invalidităţii, participantul îşi poate folosi contul personal conform reglementărilor în vigoare.

- Pentru pensiile private facultative (Pilonul III), plata contribuţiilor în limita a 200 Euro/an pentru angajat şi 200 Euro/an pentru angajator este deductibilă fiscal din impozitul global.

- Concurenţa dintre administratorii de pensii private îi va obliga pe aceştia să aducă randamente cât mai mari pentru sumele colectate şi gestionate.

- În toate celelalte state care au implementat reforma pensiilor private pensiile au crescut faţă de actualul sistem de pensii publice de stat (Pilonul I)

- Pensia plătită după pensionare este independentă de scăderea în timp a numărului contribuabililor sau creşterea numărului pensionarilor.

Preview document

Conținut arhivă zip

- Pensii Private in Romania.doc

Alții au mai descărcat și

Principiul fundamental ce stă la baza sistemului de pensii multi-pilon este acela al diversificării surselor de finanţare a veniturilor din pensii...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Succesul pilonilor privaţi de pensii este indispensabil pentru bunul mers al mediului de afaceri din România, deoarece satisfacţia...

1. Pensiile private – o necesitate? 2007 este anul pensiilor private în România, ultima ţară de pe harta Europei fără sisteme private de...

INTRODUCERE În contextul unui fenomen tot mai accentuat de îmbătrânire a populației care pune presiune din ce in ce mai mare asupra mecanismelor...

CAP. I. SISTEMUL DE PENSII PRIVATE DIN ROMÂNIA 1.1. Caracteristici generale ale sistemului de pensii din România Reforma sistemului de pensii din...

INTRODUCERE In contextul unui fenomen tot mai accentuat de imbatranire a populatiei care pune presiune din ce in ce mai mare asupra mecanismelor...

1. Tipurile de pensii si caracteristicile lor generale In ultimii ani s-a vorbit foarte mult despre sistemul de pensii, dar mai ales despre...

Introducere Cele mai importante elemente din prospectul schemei de pensii Informatii si date de identificare ale administratorului si ale...

Capitolul 1. REFORMA PENSIILOR PRIVATE IN ROMANIA SISTEMUL DE STAT PENSII PRIVATE - SISTEMUL PENIIILOR DE STAT A CREAT, IN 17 ANI DE TRANZITIE,...