Extras din proiect

CAPITOLUL I ACTORII PIEŢEI MONETARE

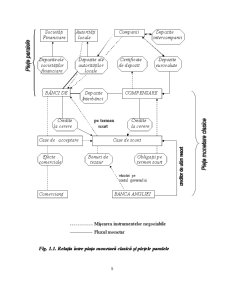

1.1. Piaţa monetară. Evoluţie şi caracterizare generală

Piaţa monetară este o piaţă a capitalurilor pe termen scurt şi foarte scurt. Existenţa acestei bănci este legată de faptul că unele bănci sunt beneficiare ale unui surplus de încasări, iar altele au de efectuat un surplus de plăţi.

Piaţa monetară nu este o piaţă localizată, tranzacţiile acestei pieţe se încheie prin telefon, telex, fax. Piaţa monetară se derulează în principal la băncile care creează monedă, de la care se pot procura disponibilităţile necesare pentru a face faţă fluxurilor de plăţi. De aceea se poate spune că piaţa monetară este o piaţă a monedei centrale, adică a biletelor de bănci, a numerarului în general şi a disponibilităţilor în cont create la banca de emisiune. Piaţa monetară este o piaţă de lichidităţi pe termen scurt pentru toate organismele de credit bancare. Participanţii la această piaţă sunt bănci, case de economii, societăţi financiare, banca de emisiune, trezoreria statului, casele de titluri, etc. Unele dintre aceste organisme apar cu predilecţie excedentare creditoare, cum sunt de regulă casele de economii, casele de pensii, în timp ce altele, printre care băncile comerciale, instituţiile de credit specializate sunt predominant debitoare. Piaţa monetară redefineşte funcţia de compensare a excedentului şi deficitului de lichidităţi. Operaţia pe piaţa monetară cu termenul cel mai scurt este acordarea unui titlu de împrumut a unei sume de bani până la ora 12 a zilei următoare. Termenele pentru care se acordă creditele s-au prelungit de la 24 de ore până la 18 luni, cum rezultă dintr-o practică mai veche italiană până la perioade cuprinse între o zi şi 7 ani sau chiar 10 ani, cum atestă practica şi literatura franceză mai recentă.

Piaţa monetară a devenit în Franţa, după 1986, o piaţă deschisă agenţilor nefinanciari care doresc fie să acorde credite, fie să se împrumute cu lichidităţi.

Piaţa monetară este un mecanism important în sistemul monetar şi financiar al unei ţări. Ea este locul intervenţiilor băncii de emisiune asupra lichidităţilor bancare.

Piaţa monetară este în prezent în plină schimbare, transformare. Până acum circa un sfert de secol ea a fost o piaţă specializată, cunoscută doar unor specialişti, iar noţiunea corespundea în fapt cu ceea ce reprezintă piaţa interbancară. Pe această piaţă restrânsă băncile îşi regularizează zilnic excedentele şi deficitele de trezorerie. Puteau interveni şi atunci instituţii financiare specializate cu excedentele lor de lichiditate. Banca Franţei, ca bancă de emisiune, avea posibilitatea să intervină şi ea, dar o făcea foarte puţin, întrucât ea refinanţa băncile prin intermediul reescontului efectelor comerciale. Ea mai acorda avansuri pe efecte publice, efectua operaţiuni de open-market, dar de proporţii reduse şi la o rată mai ridicată decât taxa de scont.

Din 1967 alimentarea pieţei monetare a fost îmbunătăţită prin posibilitatea ce s-a creat societăţilor de asigurări, caselor de pensii de a plasa lichidităţile colectate de ele. Casele de economii, care până atunci plasau totalitatea fondurilor mobilizate pe termen lung, au trecut la utilizarea unei fracţiuni de 20 % din acestea pe piaţa monetară. Refinanţarea pe calea reescontului a fost descurajată prin faptul că rata dobânzii la creditele acordate pe piaţa monetară a devenit mai mică decât taxa oficială a scontului, iar plafoanele de scont, care asigurau un automatism în refinanţarea băncilor la banca centrală, au fost suprimate.

Sub influenţa inovaţiei financiare şi a conjuncturii, proporţia datoriei publice creşte. Noile instrumente financiare de genul SICAV pe termen scurt şi fondurile comune de plasament (FCP) captează lichidităţile populaţiei şi întreprinzătorilor. Reforma din noiembrie 1986 a constat în “deschiderea” pieţei monetare pentru a permite accesul la operaţiunile ei şi a întreprinderilor şi trezoreriei publice. Piaţa monetară a devenit, în această concepţie, o piaţă a capitalurilor pe termen scurt şi pe termen mijlociu, unde toţi ofertanţii şi solicitanţii de capitaluri pot interveni.

În noile condiţii, piaţa monetară poate fi privită, deci, în sens restrâns ca piaţă interbancară, o piaţă a monedei centrale şi, în sens larg, ca piaţă deschisă, o piaţă a capitalurilor pe termen scurt, care din raţiunea prezenţei întreprinderilor în circuit este simultan atât o piaţă a monedei centrale, cât şi a monedei bancare.

Sensul principal al lărgirii participanţilor la piaţa monetară prin asigurarea accesului întreprinderilor, trezoreriei statului şi al instituţiilor financiare este promovarea concurenţei, activizarea participanţilor pentru găsirea de noi “produse financiare”, noi forme şi titluri de creanţă care să amplifice, să amelioreze resursele şi să ieftinească creditele

În concluzie, piaţa monetară este piaţa pe care băncile îşi plasează fondurile excedentare şi îşi acoperă deficitele temporare prin împrumuturi cu scadenţă foarte scurtă. Prin piaţa monetară, fondurile sunt nedistribuite potrivit necesităţilor lor iar Banca Centrală poate interveni pe piaţa monetară pentru a acoperi un deficit net de lichidităţi al economiei.

Procedura compensaţiilor are loc în două şedinţe de compensaţie, una dimineaţa şi una după amiază.

În şedinţa de dimineaţă casierii şefi ai diverselor bănci întâlnesc, fiecare dintre aceştia prezentând creanţele exigibile pe care le au asupra altor bănci, ca urmare a operaţiunilor efectuate de clientela sa. După compensarea acestora, fiecare participant se va găsi fie în poziţia de creditor, fie în poziţia de debitor faţă de ceilalţi participanţi.

Pe de altă parte, în cadrul diverselor bănci, fondurile disponibile la sucursale şi filiale sunt concentrate la sediul Băncii Centrale. Ca urmare, casierul fiecărei bănci va cunoaşte exact suma de care dispune în contul curent de la Banca Centrală.

În perioada de timp până la şedinţa de după amiază casierii consultă evidenţa de care dispun şi studiază variaţiile zilnice ale disponibilităţilor.

Casierul care este debitor trebuie să găsească suma necesară stingerii datoriilor, fie sub formă primară, din partea Băncii Naţionale, fie sub formă de disponibilităţi ale altor bănci. În primul caz el scontează efecte comerciale la Banca Centrală sau se împrumută de la un confrate care dispune de asemenea sume.

Casierul creditor se confruntă şi el cu o problemă delicată. El trebuie să utilizeze fără întârziere suma acumulată în contul său de la Banca Centrală şi care nu îi procură nici o dobândă. El caută să plaseze aceste sume acordându-le cu împrumut.

Cea de-a doua şedinţă de compensaţie are loc la sfârşitul programului de lucru al băncilor. Acum are loc compensarea creanţelor provenite între timp, reglându-se soldurile aferente.

Preview document

Conținut arhivă zip

- Piata Monetara in Romania si Trasaturile Acesteia.doc

Alții au mai descărcat și

Rezumat În elaborarea acestei lucrări am fost preocupată să analizez piaţa monetară în România, ca o componentă importantă a pieţei capitalurilor,...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

I. CAPITOLUL I. BĂNCILE ŞI ROLUL LOR ÎN ECONOMIE 1.1. Activitatea bancară în plan istoric şi geografic Primele “operaţiuni bancare” apar cu 2000...

Introducere Nici o definiţie a fenomenului globalizării nu este mai acoperitoare decât cea indusă de cunoscuta sintagmă a “satului planetar”si că,...

1. ECONOMIA DE SCHIMB - FORMĂ UNIVERSALĂ DE ORGANIZARE ȘI FUNCȚIONARE A ECONOMIILOR CONTEMPORANE Forme de satisfacere a nevoilor: - din producția...

STRUCTURA ŞI OBIECTIVELE LUCRĂRII Problema organizarii financiare a Ţărilor Române între secolele al XIV-lea şi al XVI-lea a suscitat interesul...

Aspecte generale privind piaţa monetară Piaţa monetară reprezintă o piaţă a capitalurilor pe termen scurt şi foarte scurt. Aceasta nu este o piaţă...

1. Plasamentele băncii 1.1. Investiția - elemente generale Orice companie poate fi privita ca o suma de proiecte de investiţii, unele...

Aparitia si evolutia monedei. Scurt istoric Sistemul financiar de astăzi, cu monedă, cecuri, automate de distribuire a banilor ti nenumărate...