Extras din proiect

TVA-ul

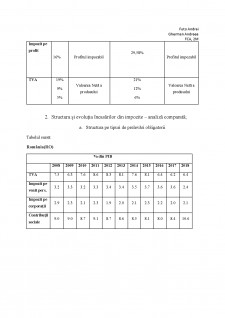

Astfel, raportându-ne la primul tip de impozit, rsepectiv TVA-ul observăm că minimul se înregistrează în cazul României în 2017 iar în Belgia în 2015, disociere ce se întâlnește și în cazul valorilor maxime. Acest aspect poate face trimitere la faptul că aceste perioade de creștere sau descreștere ale fiscalității se datorează unor politici de interes național și nu unele ce vizează o politică de interes european.

Îndreptându-ne atenția înspre media acestui tip de impozit, pentru întreaga perioadă de analiză, remarcăm per ansamblu o fiscalitate mai mare din perspectiva TVA în România, față de Belgia. Totuși, diferența nu este una mare, aceasta fiind de 0,42 puncte procentuale.

Din perspectiva plajei de variație se deduce o stabilitate mai ridicată a încasărilor din TVA în Belgia(0,06%), comparativ cu România(0,33%). În cazul Belgiei fiind vorba de o variație aproape neînsemnată, variația cotei TVA între minimul și maximul atins de către aceasta reprezentând doar 0,06% din media perioadei de variație luată în calcul.

Impozit pe venitul persoanelor fizice

Luând în considerare valoarea minimă a impozitului pe venitul persoanelor fizice, se poate observa o discrepanță destul de mare între cele două țări, astfel că dinferența dintre valoarea minimă înregistrată de România este cu 9,4 puncte procentuale mai mică decât cea a Belgiei. Astfel, putem considera că persoanele fizice rezidente sau non rezidente care realizează venituri pe teritoriul Belgiei resimt o pesiune fiscal mai puternică decât cei care ar realiza venituri similare în România. Această diferență ridicată se menține și în cazul valorilor maxime ale ratelor înregistrate de acest impozit în PIB. Astfel, diferența dintre cele două valori maxime este de 9,3 puncte procentuale. Nu în ultimul rând, perioadele în care se înregistrează valorile maxime nu coincid, însă în cazul valorilor minime ambele țări înregistrează această valoare ăn anul 2018.

Din punct de vedere al valorii medii a ratei, pe care acest impozit o deține în PIB, se menține diferența dintre cele două țări, diferența dintre cele două valorii medii fiind de 9 puncte procentuale. Totodată, dat fiind faptul că valoarea medie a acestei rate în Belgia este mai mare vine ca o confirmare a presiunii fiscale mai ridicate pe care persoanele care realizează venituri în Belgia o resimt.

Din perspectiva plajei de variație, observăm că aceasta este mai mare în cazul României. Astfel variația dintre valoarea minimă și maximă a acestui tip de impozit reprezintă 0,39% din media perioadei analizate, o valoare de 3,9 ori mai mare decât cea înregistrată de Beligia. Prin urmare, chiar dacă în plan general fiscalitatea, privită prin prisma acestui tip de impozit, este mai ridicată în Belgia, stabilitatea reglementărilor care guvernează încasarea impozitelor aplicate asupra veniturile persoanelor fizice este de 3,9 ori mai mare decât în România, pentru perioada 2008-2018.

Preview document

Conținut arhivă zip

- Sisteme ficale comparate, Belgia vs Romania.pdf

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....