Extras din proiect

1.1SISTEMUL FINANCIAR

Sistemul financiar nipon are o structură destul de simplă, dar reprezintă subiectul influenţei dezvoltării economice a Japoniei de-a lungul secolului XX. De asemenea acest sistem este puternic influenţat de instituţiile guvernamentale. Cultura afacerilor financiare în Japonia prezintă relaţiile între instituţiile financiare şi clienţi, relaţii ce diferă de cele din Vest.

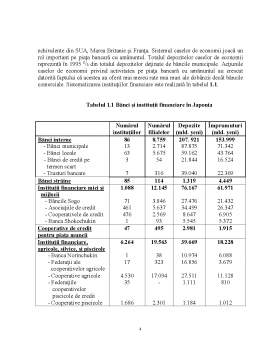

Putem structura instituţiile financiare japoneze în două sectoare: unul privat şi unul guvernamental (vezi figura 1.1). Sectorul privat cuprinde bănci comerciale, o gamă largă de instituţii financiare specializate pe credite pe termen lung, mici afaceri şi alte instituţii financiare (companii de asigurări, societăţi pe acţiuni, dealeri). Sectorul guvernamental cuprinde Banca de Export-Import şi Banca de Dezvoltare, corporaţii de finanţare publică, Oficiul Poştal Central ce joacă un rol important în comerţul bancar japonez.

Băncile comerciale cuprind 12 bănci principale care îşi au sediile în Tokyo, Osaka, Kobe şi care deţin 20 % din totalul depozitelor şi creditelor, exercitând o influenţă puternică în economia japoneză. Aceste bănci reprezintă reţeaua bancară japoneză având în medie 213 ramuri. De asemenea acestea sunt bănci care oferă o multitudine de servicii, încercând să satisfacă nevoile consumatorilor.

Cele mai mari bănci comerciale deţin filiale în peste 20 ţări ale lumii. În schimb cele 63 bănci regionale au un caracter naţional: se manifestă mult pe plan intern şi deţin puţine reprezentanţe în străinătate. Ele satisfac nevoile de credite ale afacerilor comunităţilor din zona în care acţionează şi ale autorităţilor locale. De asemenea reprezintă ofertanţi de fonduri pentru pieţele monetare. Legăturile între băncile regionale şi băncile municipale (12 la număr) se aseamănă foarte mult cu relaţiile dintre băncile regionale şi cele de tip centre monetare din S.U.A. Orice bancă obişnuită deţine relaţii strânse cu o altă bancă pentru facilitarea plăţilor. Băncile municipale şi o parte din cele regionale sunt autorizate să realizeze tranzacţii externe, însă cea care realizează tranzacţiile guvernamentale este Banca Metropolei Tokyo. aceasta deţine cea mai largă reţea de filiale dintre toate băncile existente în Japonia.

Băncile municipale şi cele regionale îşi desfăşoară activitatea în conformitate cu Legea Băncilor din 1981. Aceste bănci emit acţiuni ce sunt tranzacţionate la bursa din Tokyo. Banca oraşului Tokyo îşi desfăşoară activitatea în conformitate cu Legea Băncilor privind tranzacţiile externe (1954).

La sfârşitul anului 1995 existau 85 de bănci străine în Japonia cu un număr de 116 filiale din care 29 erau din S.U.A., 11 din Marea Britanie, iar 27 din Europa de Vest. Orice bancă ce doreşte să activeze în Japonia trebuie să obţină o licenţă din partea Ministerului Finanţelor. Aceste bănci sunt angajate în tranzacţii bancare cum ar fi: tranzacţiile de depozite valutare, împrumuturi pe termen scurt în yeni şi în valută acordate companiilor japoneze şi celor comerciale străine ce acţionează pe piaţa niponă.

Instituţiile financiare reprezintă o trăsătură importantă a sistemului bancar japonez, deşi diferenţele între acestea şi băncile comerciale dispar progresiv.

Societăţile de tip intermediari bancari sunt legate de băncile comerciale; astfel cele mai multe bănci municipale deţin cel puţin un intermediar bancar de încredere. Au fost clasificate ca bănci obişnuite de Legea Băncilor din 1981, dar deţin privilegiul de a se angaja în afaceri “business trust”, privilegiu dobândit după apariţia Legii Managementului Economiilor Bancare din 1943. Ele sunt încurajate de către Ministerul Finanţelor să se concentreze asupra acestui tip de afaceri, doar ⅓ din conturile acestor societăţi sunt de tip bancar, restul fiind conturi de încredere.

Există 7 astfel de societăţi în Japonia, iar alte 3 sunt angajate în preluarea de acest tip de afaceri. Aceste bănci permit finanţarea pe termen lung a industriei cu ajutorul creditelor şi a banilor luaţi în păstrare. De asemenea, ele furnizează servicii de management financiar.

Băncile de credit pe termen lung în număr de 3 au fost create de o lege specială în 1952, în principal pentru a oferi utilaje şi capital pe termen lung industriei. Din 1986 acestea acordă şi credite pe termene mai scurte, pregătind terenul pentru finanţarea pe plan internaţional. Astăzi aceste bănci deţin reprezentanţe de marcă în străinătate cum ar fi Banca Industrială a Japoniei (IBJ), cu 7 reprezentanţe, 14 oficii principale şi 14 filiale internaţionale. Aceste bănci sunt finanţate prin emiterea de obligaţiuni şi mai recent prin negocierea certificatelor de depozit.

Instituţii financiare mici şi mijlocii

Cuprind băncile Sogo, băncile mutuale de economii, asociaţiile şi cooperativele de credit. Băncile Sogo au apărut după promulgarea Legii Băncilor din 1951, ele derivând din companiile mutuale de împrumuturi. Ele acceptă depunerea de depozite de economii şi acordă împrumuturi şi facilităţi privind rabaturile comerciale. Ele operează ca şi băncile comerciale, specializându-se în împrumuturi, activitate prin care depăşesc băncile regionale şi chiar unele bănci municipale. Asociaţiile de credit au o istorie lungă, dar prezenţa în legislaţia japoneză datează din 1951. Acestea sunt asociaţii mici şi mijlocii, iar acţionarii lor subscriu capital. Băncile preiau depozite de economii şi depozite în rate şi oferă împrumuturi şi facilităţi de rabat comercial acţionarilor sau non-acţionarilor cu conturi de economii, instituţiilor publice, financiare şi băncilor. Responsabilitatea prioritară a acestor bănci o constituie persoanele din comunitatea locală unde îşi desfăşoară banca activitatea. Afacerile acţionarilor şi non-acţionarilor acestei asociaţii au crescut rapid în ultimii ani. Cooperativele de credit sunt similare asociaţiilor de credit dar sunt instituţii non-profit ale căror activităţi se limitează în special la a oferi acţionarilor servicii financiare.

Preview document

Conținut arhivă zip

- Sistemul Bancar Nipon.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Ştiinţa economică s-a constituit din controverse. Economiştii nu s-au pus uşor de acord şi nici nu s-au înţeles întotdeauna perfect....

INTRODUCERE Cu siguranţă, deficienţele şi riscurile globalizării pot constitui obiectul multor ore de discuţii, poate fi admisă şi varianta...

CAPITOLUL 1 Descrierea sistemului bancar din Japonia 1.1 ISTORIC Apariţia primelor bănci în Japonia datează din secolul XVII, find cauza...

INTEGRAREA ECONOMICĂ ÎN AMERICA DE NORD Autopact (1965) O incursiune în istoria relativ recentă a relaţiilor intra-nordamericane evidenţiază că...

Partea I – Prezentarea sistemului bancar Cap.1 : Sistemele bancare contemporane şi particularităţile acestora Sistemele bancare moderne sunt...

Managementul Japonez vs. Managementul din SUA I.Scurt istoric În ceea ce priveşte economiile naţiunilor industrializate se observă diferenţe...

1.SISTEMUL BANCAR DIN JAPONIA 1.1 ISTORIC Sistemul bancar din Japonia a luat naștere în a doua jumătate a secolului al XIX-lea. Înaintea acestei...

CAPITOLUL I SISTEMUL BANCAR DIN JAPONIA 1.1. ISTORIC În cea de-a doua parte a secolului al XIX-lea,sistemul bancar japonez a început să se...