Extras din proiect

În conditiile economiei de piata, Trezoreria este conceputa, la prima vedere, ca o banca a finantelor publice. De fapt, ea reprezinta un sistem operational prin care Ministerul Finantelor Publice efectueaza operatiunile de încasari si plati privind bugetul public national si fondurile extrabugetare, cu asigurarea echilibrului financiar.

Trezoreria publica cuprinde totalitatea resurselor de care dispune statul, iar acestea nu se limiteaza numai la executia bugetului de stat. Prin sistemul Trezoreriei s-a realizat separarea finantelor sectorului public în conturi distincte deschise la Banca Nationala, de resursele comerciale.

Sub aspect organizatoric, unitatile Trezoreriei Finantelor Publice sunt cuprinse în cadrul Ministerului Finantelor Publice si în unitatile subordonate acestuia la nivel teritorial

Prin trezoreriile judetene se realizeaza:

- coordonarea si sintetizarea fluxurilor financiare ale celorlalte trezorerii locale;

- gestionarea conturilor corespondente ale trezoreriilor din subordine;

- efectuarea operatiilor de decontare între trezoreriile locale si institutiile bancare corespondente;

- deschiderea creditelor bugetare dispuse de ordonatorii secundari finantati din bugetul de stat si bugetul asigurarilor sociale de stat;

- elaborarea lucrarilor de sinteza si analiza privind executia bugetara, care sunt raportate periodic la Ministerul Finantelor Publice;

- dispunerea de masuri pentru asigurarea încheierii exercitiului financiar la nivelul judetului si al municipiului Bucuresti;

- întocmirea bilantului contabil centralizat al Trezoreriei, analizând conturile de activ si de pasiv si elaborând raportul de analiza;

- coordonarea activitatii compartimentelor de casierie-tezaur cu privire la asigurarea numerarului necesar efectuarii platilor, redistribuirea soldului de casa si stabilirea plafoanelor de casa.

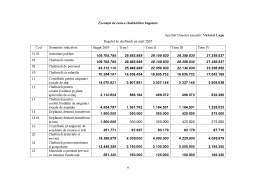

Executia de casa a veniturilor bugetare pe categorii de bugete

Executia partii de venituri a bugetelor publice înseamna fixarea unor proceduri de lucru tinând seama de structura si dimensiunea obligatiilor de preluat atât cu implicarea contribuabililor, cât si a institutiilor responsabile, în plan bugetar în acest sens.

Legislatia finantelor publice subliniaza ca norme (reguli) generale importante în realizarea veniturilor bugetare urmatoarele:

- lista impozitelor, taxelor, contributiilor, precum si determinarea (prin calcule) este aprobata prin legea bugetara în fiecare an:

- nici un impozit, taxa sau alte obligatii de natura acestora nu pot fi înscrise în buget si încasate daca nu au fost stabilite prin lege;

- este interzisa perceperea sub orice titlu si sub orice denumire (de contributii directe sau indirecte) în afara celor stabilite prin lege;

- toate drepturile dobândite de stat referitoare la încasarea veniturilor, drepturi ce revin direct sau indirect bugetului în perioada anului respectiv apartin exercitiului bugetar corespunzator acestuia;

- orice venit neîncasat pâna la 31 decembrie , se încaseaza în contul bugetului pe anul urmator;

- încasarea de venituri care nu au fost specificate în lista aprobata prin legea bugetara se considera întâmplatoare, neprevazute sau instituite dupa votarea bugetului public.

În executia partii de venituri se respecta principiul separarii functiilor, iar operatiile care se realizeaza difera în raport cu felul veniturilor cuvenite statului.

Exista astfel, potrivit naturii veniturilor, doua feluri de proceduri: proacedurile fiscale si procedurile nefiscale.

La rândul lor, procedurile fiscale sunt diferite pentru impozitele directe si pentru cele indirecte.

În cazul impozitelor directe, procedurile presupun, în virtutea principiului separarii functiilor, doua faze si anume: faza deciziilor administrative si faza deciziilor contabile.

Executata de catre aparatul fiscal specializat din subordinea Ministerului Finanatelor Publice, faza administrativa comporta trei operatii tehnice si anume: asezarea, lichidarea si emiterea titlului de percepere.

Preview document

Conținut arhivă zip

- Trezoreriei Finantelor Publice.doc

Te-ar putea interesa și

CAP. I ORGANIZAREA SI FUNCTIONAREA SCOLII “IORGU IORDAN” I.1. Scurt istoric Scoala cu clasele I-VIII “Iorgu Iordan” Tecuci a fost înfiintata...

CAPITOLUL I ORGANIZAREA SI FUNCTIONAREA INSTITUTIEI I.1. Scurt istoric Erudiţi ca Nicolaie Iorga, episcopul Melchisedec, Gheorghe Ghibănescu,...

Cap1.Organizare şi funcţionalitate la spitalul clinic « DR. C.I. PARHON,IAŞI » 1.1.Scurt istoric La data de 25 mai 1943, conducătorul statului...

Capitolul 1 Organizare si functionalitate la SCDA Secuieni – Neamt 1.1. Caracterizare generala Amplasata în partea de N-V a Podisului Central...

CAPITOLUL I ORGANIZARE SI FUNCŢIONALITATE LA NIVEL DE INSTITUŢIEI PUBLICE 1.1.SCURT ISTORIC Direcţia de asistenta sociala a judeţului Vaslui...

SISTEMUL DE ORGANIZARE ŞI MECANISMUL DE FUNCŢIONARE A TREZORERIEI STATULUI ÎN CONDIŢIILE INTRODUCERII SISTEMULUI ELECTRONIC DE PLĂŢI CAPITOLUL I...

CAPITOLUL I: TREZORERIA STATULUI IN ROMANIA Masurile întreprinse, dupa anul 1989, pentru trecerea la economia de piata, au determinat in primul...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...