Extras din proiect

1. PREZENTAREA SOCIETĂŢII SC SOPON COMPANY SRL LOVRIN

Denumire: S.C. Sopon Company S.R.L.

Adresa: Lovrin, str. Principala, nr. 600, jud. Timis

Forma juridica: Persoana juridică română înmatriculată în Registrul Comerţului sub numărul J-20/265/2000, având Codul Fiscal: R 13019838

Durata de functionare: nelimitata

Capitalul social: 500.000 lei, constituit prin aportul în natură şi numerar al asociatilor.

Asociati :

Nr. crt Nume si prenume Numar parti sociale Pondere Valoarea partilor sociale detinute

1 Sopon Ionel 250000 50% 250000

2 Sopon Viorica 250000 50% 250000

Obiect de activitate: fabricarea si comercializarea de materiale de constructie.

Active detinute, destinate desfasurarii activitatiilor de exploatare (2008) :

- Teren cu suprafata de 3.5 ha ;

- Hale de productie ;

- Utilaje necesare producerii ;

- Mijloace de transport necesare aprovizionarii cu materii prime si materiale;

Veniturile intreprinderii provin in mare masura din producerea si comercializarea boltarilor pentru constructie, tiglei, si de pietre de pavaj stradal.

Concurenta locala este relativ nula pe piata locala existand o singura companie care comercializeaza exclusiv boltari.

Constructiile si echipamentele tehnologice existente in patrimoniul companiei au fost achizitionate cu fonduri proprii dar si cu fonduri obtinute din subventii si imprumuturi bancare.

Principalele intrari de natura materiala sunt reprezentate de:

- Materie prima reprezentata de sort;

- Balastru;

- Ciment;

- Var;

- Nisip;

2. Metoda calculatiei functionale a costurilor:

Etapele acestei metode sunt urmatoarele:

1. Determinarea ratelor de repartizare a costurilor directe pe sortimente

2. Centralizarea acestor rate

3. Determinarea costurilor directe pentru fiecare sortiment

4. Determinarea costurilor unitare pe sortiment.

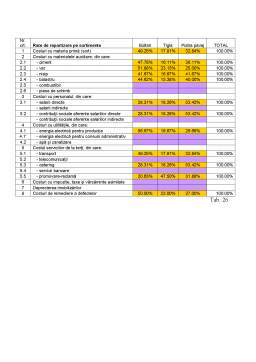

1. Determinarea ratelor de repartizare a costurilor directe pe sortimente

Pentru determinarea acestor rate se imparte consumul aferent fiecarui sortiment din totalul de resurse la totalul consumului de resurse. Aceste date se gasesc in inregistrari din contabiliatea primara a intreprinderii (bonuri de consum, registre de gestiune zilnica etc.

Rata costurilor cu personalul productiv am calculat-o ca medie ponderata intre procentele alocate personalului directe pe fiecare dintre cele trei sortimente. Fiecare procent se inmulteste cu venitul brut iar suma celor 9 produse am impartit-o la totalul veniturilor brute.

2. Centralizarea ratelor de repartizare a costurilor directe pe sortimente

Pentru centralizarea acestor date am utilizat un tabel in care se vor trece atat costurile directe cat si cele indirecte. Ratele costurilor directe vor fi notate in tabel in timp ce ratele costurilor indirecte nu vor fi calculate lasandu-se celulele goale.

3. Determinarea costurilor directe pentru fiecare sortiment

In acest scop am intocmit un tabel nou in care am inmultit totalul costurilor pe sortiment cu rata ce repartizare a costurilor pe sortimentul respectiv.

Costurile indirecte vor fi calculate scazand din totalul costurilor costurile directe.

4. Determinarea costurilor unitare pe sortiment.

Pentru a determina costurile unitare pe sortiment, trebuie intai determinate costurile totale pe sortiment. De aceea trebuie sa asiguram si repartizarea costurilor indirecte pe sortimente. Pentru acest lucru am folosit repartizarea costurilor indirecte pe baza ratelor de consum a energiei electrice pe sortimente.

Aplicand aceasta rata la totalul costurilor indirecte se determina cota repartizata pe fiecare sortiment. Facand suma costurilor directe cu cele indirecte pe sortimente am aflat costurile totale pe sortiment.

Raportand costul total pe sortiment la volumul productiei fizice pe sortiment am aflat costul unitar pe fiecare bucata de produs finit.

3. Metoda calculatiei pe activitati

Calculatia costurilor pe activitati presupune o repartizare mai exacta a costurilor indirecte. De aceea am ales toate elementele de cost indirect si le-am repartizat intr-un tabel, iar apoi am stabilit pentru fiecare in parte determinantii de cost. In urma aplicarii ratelor de repartizare am obtinut valoarea repartizata a costurilor pe sortiment. Prin urmare am obtinut o repartizare a costurilor indirecte pe sortimente care corespunde mai bine realitatii.

Preview document

Conținut arhivă zip

- Managementul Costurilor - SC Sopon Company SRL.doc

Alții au mai descărcat și

CAPITOLUL I INVESTITIILE SI EFICIENTA ECONOMICA A ACESTORA 1.1. INVESTITIILE – SUPORT MATERIAL AL DEZVOLTARII ECONOMICE Procesul cresterii...

CAP.I Prezentarea SC DUNAS SRL 1.1 Date de identificare - Sediul: loc.Ploieşti str.Democraţiei nr.26 - Număr în Registrul Comerţului: J 26...

CONCEPTUL DE MANAGEMENT AL RESURSELOR UMANE 1.1 RESURSELE UMANE ÎNTR-O ORGANIZAŢIE Omul este o fiinţă socială a cărui existenţă dominantă în...

CAPITOLUL I INTRODUCERE ÎN MANAGEMENTUL RESURSELOR UMANE 1.1. Organizaţiile şi resursele umane Analiza sistemică a organizaţiilor economice pune...

INTRODUCERE Motivul pentru care am ales această temă SISTEMUL LOGISTIC AL S. C. este legat de activitatea pe care aş dori să o urmez in viitor, in...

Structura ProiecCAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE I.1 Denumirea si localizarea Societatea comerciala S.C.TEXTILA UNIREA...

Introducere Societatea modernă se caracterizează printr-o activitate statală complexă şi diversificată: administrativă, juridică, economică,...