Cuprins

- I. STRUCTURA RESURSELOR FINANCIARE PUBLICE CONFORM CLASIFICAȚIEI OFICIALE 3

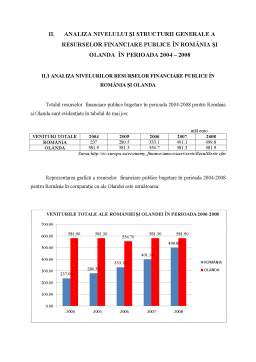

- II. ANALIZA NIVELULUI ȘI STRUCTURII GENERALE A RESURSELOR FINANCIARE PUBLICE ÎN ROMȂNIA ȘI OLANDA ÎN PERIOADA 2004 – 2008 6

- II.1 ANALIZA NIVELURILOR RESURSELOR FINANCIARE PUBLICE ÎN ROMȂNIA ȘI OLANDA 6

- II.2. ANALIZA NIVELURILOR ȘI STRUCTURILOR IMPOZITELOR INDIRECTE ÎN ROMȂNIA ȘI OLANDA 9

- II.2.1 TAXA PE VALOARE ADĂUGATĂ 10

- II.2.2 IMPOZITELE PE CONSUM (% PIB) 11

- II.2.3 IMPOZITE LEGATE DE PRODUCȚIE CARE INCLUD SI TAXELE DE IMPORT 12

- II.3 ANALIZA NIVELURILOR ȘI STRUCTURILOR IMPOZITELOR DIRECTE ÎN ROMȂNIA ȘI OLANDA 12

- II.3.1 IMPOZITUL PE VENITUL PERSONAL (%PIB) 13

- II.3.2 IMPOZITUL PE VENITUL PROFIT (%PIB) 14

- CONCLUZII 16

- BIBLIOGRAFIE 17

Extras din proiect

I. STRUCTURA RESURSELOR FINANCIARE PUBLICE CONFORM CLASIFICAȚIEI OFICIALE

Resursele economice publice sunt privite ca un cumul ,,sui generis“ luând în considerare caracteristicile lor, dar şi conexiunile ce se formează între sistemele de succesiune şi de folosire ale lor, ce formează un tot apt să îndeplinească cererea de consum susținută de desfășurarea obișnuită a autorităților şi organizațiilor publice .

Acestea formează un sistem comun în cumulul resurselor financiare orientate către consumul intern, formării de capital sau justificării în afara granițelor şi au o contribuţie fundamentală la desfășurarea activităţii financiar – sociale.

Sub o altă perspectivă, resursele financiare publice semnifică acele resurse economice, de natură financiară, ce se determină de instituţiile publice şi se generează la dispoziţia autorităţilor şi organizaţiilor de stat, centrale sau locale, pentru a-şi îndeplini scopurile şi ţelurile acestora.

Dimensiunea şi structura resurselor financiare publice depind de un complex de factori printre care se numără : factori economici, factori monetari, factori sociali, factori demografici, factori politici şi militari şi factori financiari. Resursele economice publice se calsifică după mai multe criterii.

Un prim criteriu de clasificare este regularizarea folosirii lor. În cadrul acestui criteriu, resursele financiare publice se împart în:

- resurse ordinare;

- resurse extraordinare.

Aceste resurse se definesc prin caracteristici obișnuite, dar formează şi caracteristici referitoare la formarea şi folosirea lor ce se deosebește de la o componentă la alta.

Resursele financiare publice (bugetare) ordinare – sunt utilizate în mod frecvent şi în context social – financiar considerat obișnuit. Sunt cunmoscute și ca resurse curente sau comune. Aspectele sub care se generează aceste resurse se regăsesc în orice moment în structura resurselor economice publice, deci în bugetul fiecărui an bugetar.

În cadrul acestora cele mai utilizate sunt impozitele, taxele si contribuţiile locale, dar şi veniturile din exploatarea întreprinderilor şi proprietăţilor din sectorul public.

Impozitele şi diferitele taxe şi contribuţii obligatorii însoţesc existenţa statului de-a lungul întregii sale istorii, dovedindu-se a fi în permanenţă resurse indispensabile funcţionării instituţiilor publice. Realizarea lor ca resurse financiare publice presupune redistribuirea veniturilor primare obţinute de persoane fizice sau juridice.

Într-o situaţie asemănătoare se află şi veniturile obţinute din exploatarea domeniilor şi întreprinderilor ce formează sectorul economic public în care se formează produsul naţional la a cărui repartiţie principală participă statul sau entităţile publice în mod direct, în calitate de proprietar.

Resursele publice extraordinare se deosebesc de resursele obișnuite prin caracteristici vremelnice, temporare a folosirii lor de către instituțiile publice. Aceasta semnifică apariția acestei categorii de resurse doar în anumite perioade și lipsa lor în alte perioade. Contextul caracteristic în care pot fi utilizate resursele neobișnuite le caracterizează ca fiind excepţional,e sau extraordinare.

Cea mai mare parte din țări fac frecvent referire și la un nivel din ce în ce mai înalt la această categorie de resurse, pentru a depăși cu brio unele tipuri de cheltuieli publice a căror sporire depășește pe cea a resurselor obișnuite (de drept) şi dă naștere unor deficite bugetare.

Formele principale sub care se practică procurarea de resurse extraordinare sunt :

- împrumuturile de stat ;

- emisiunea (inflaţionistă) de monedă.

Mai rar pot fi utilizate şi alte forme de resurse extraordinare, precum parţi din fondul de amortizare (constituite la întreprinderile cu capital privat, de stat), sume rezultate din vânzarea unor active publice sau din lichidarea unor participaţii cu capital de stat la societăţile comerciale mixte şi rezerve valutare sau de aur al ţării.

Resursele financiare publice pot fi grupate în funcţie de sursa de provenienţă în mai mute categorii ṣi anume:

- resurse fiscale

- resurse nefiscale

- resurse de trezorerie

- resurse imprumutare

- resurse de emisiune de moneda

Resursele fiscale – se caracterizează prin redistribuirea produsului intern brut sau avuţia naţională de la persoanele fizice şi juridice . Ele reprezintă prelevări cu caracter obligatoriu sub formă de impozite, taxe şi contribuţii pentru constituirea diferitelor fonduri financiar publice. Acest tip de resurse asigură cea mai mare parte a resurselor din stat.

Bibliografie

1. Donath Liliana, Moldovan Nicoleta, Finanţe publice

2. Filip Gh.,Finanţe publice, Ed. Junimea, Iaşi, 2002

3. Matei Gheorghe, Finanţe publice, Ed. Sitech, Craiova, 2007

4. Popescu D. Nicolae, Finanţe publice, Ed. Economică, Bucureşti, 2002

5. http://ec.europa.eu/economy_finance/ameco/user/serie/ResultSerie.cfm

6. http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/search_database

Preview document

Conținut arhivă zip

- Dimensiunile si Structura Resurselor Financiare Publice in Romania si Olanda intre Anii 2004-2008.docx

Alții au mai descărcat și

Administratia publica 1. Sfera de cuprindere a notiunii de administratie publica. 2. Distinctia dintre administratia publica centrala si locala....

Istoric Uniunea Europeana - Pe 16 aprilie 1948 este semnata conventia instituind Organizatia Europeana de Cooperare Economica. Saisprezece state...

Subiecte Sisteme Administrative Comparate ASE Administratie Publica 2011-01-24 Nr.1 1. Elaborati o analiza comparativa in ceea ce priveste...