Extras din referat

Rezumat

Structura financiară este influnţată de o multitudine de factori micro şi macroeconomici.

Echilibrul risc-rentabilitate poate fi hotărâtor în alegerea structurii de finanţare. Factorii specifici întreprinderii, precum atitudinea acţionarilor, managerilor, creditorilor, determină nivelul levierului financiar. Factorii macroeconomici, precum inflaţia,

emisiunile de obligaţiuni, ratele medii de dobândă, au şi ei o contribuţie la realizarea unei anumite structuri a pasivului întreprinderii.

Structura financiara a întreprinderii

Reflecta raportul existent între finantarile pe termen scurt si cele pe termen lung. De cele mai multe ori, întreprinderea nu îsi poate asigura finantarea doar din fonduri proprii ci apeleaza si la finantari externe. Capitalurile permanente (capitalul propriu + datoriile pe termen mediu si lung) asigura necesarul de mijloace fixe al întreprinderii si o parte a mijloacelor circulante, diferenta fiind acoperita din resursele de trezorerie (credite comerciale si credite bancare pe termen scurt).

Stabilirea structurii financiare este una din cele mai importante decizii financiare ce trebuie luata în concordanta cu specificul activitatii desfasurate de întreprindere. Astfel, în timp ce finantarea cu capitaluri permanente este mai putin costisitoare, finantarea pe termen asigura o mai mare flexibilitate si adaptare a volumului activitatii la necesitatile fiecarei perioade. Desi criteriul rentabilitatii este primordial, la stabilirea structurii financiare a unei întreprinderi sunt luati în calcul si alti factori, cum ar fi presiunea actionarilor, a bancilor, politica economica a statului, conjunctura economica-financiara în general (situatia pietei financiare, oscilatiile ratei dobânzii, devalorizarea monetara etc.).

În ultima instanta, adoptarea unei structuri financiare este determinata de creditor care are în vedere riscurile pe care si le asuma: risc de pierdere de capital, risc de dobânda sau risc de imobilizare a capitalului.

Alegerea unei anumite structuri financiare reprezintă o decizie importantă de politică financiară. Dacă acoperirea financiară prin obligaţii pe termen scurt conferă o anumită supleţe pentru întreprinzător, în sensul că poate să dezvolte sau să reducă operativ volumul activităţii, finanţarea cu capitaluri permanente este mai puţin costisitoare şi deci mai avantajoasă. Deşi criteriul rentabilităţii este foarte important, decizia în ceea ce priveşte structura financiară ţine seama, inevitabil, şi de alte elemente cum ar fi suma totală a nevoilor de finanţat, precum şi natura diverselor trebuinţe.

Structura financiară este o variabilă care nu depinde însă numai de întreprindere, de obiectivele sale de creştere economică, de rentabilitatea scontată sau de riscurile pe care consimte să şi le asume. Structura financiară este influenţată şi adesea determinată de acţionari, de bănci sau alţi împrumutători, de stat, ca şi de conjunctura economico-financiară: situaţia pieţei financiare, oscilaţiile ratei dobânzii, devalorizării monetare etc.

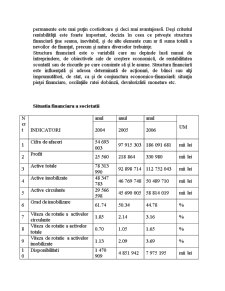

Situatia financiara a societatii

N

crt

INDICATORI anul anul anul UM

2004 2005 2006

1 Cifra de afaceri

54 693 003 97 915 303 186 091 681 mii lei

2 Profit

25 560 218 864 330 980 mii lei

3 Active totale

78 313 990 92 898 714 112 752 043 mii lei

4 Active imobilizate

48 347 783 46 769 748 50 489 710 mii lei

5 Active circulante

29 566 598 45 690 005 58 814 019 mii lei

6 Grad de imobilizare

61.74 50.34 44.78 %

7 Viteza de rotatie a activelor circulante 1.85 2.14 3.16 %

8 Viteza de rotatie a activelor totale 0.70 1.05 1.65 %

9 Viteza de rotatie a activelor imobilizate 1.13 2.09 3.69 %

10 Disponibilitati

1 470 909 4 851 942 7 975 195 mii lei

11 Gradul de asigurare cu disponibilitati 4.97 10.62 13.56 %

Principalele aspecte ale acestei situatii:

Din structura mijloacelor economice se observa ca ponderea activelor imobilizate in totalul activelor are un trend descrescator pe intreaga perioada de diagnosticare,ceea ce are ca efect scaderea gradului de imobilizare de unde rezulta ca au aparut influente semnificative ale fluxului de numerar sau ale echivalentelor de numerar asupra persoanelor juridice.

In urma calculelor efectuate pentru viteza de rotatie a activelor totale s-au obtinut valori aflate in crestere in perioada celor 3 ani,iar aceasta crestere reflecta randamentul minim de folosire al mijloacelor economice de care dispune societatea.

Nivelul teoretic admisibil al acestora este <2.

Viteza de rotatie a activelor circulante inregistreaza o tendinta de crestere iar ca principale efecte se numara:

cresterea duratei de imobilizare a creantelor

cresterea duratei de imobilizare a stocurilor

Preview document

Conținut arhivă zip

- FInantare si Creditare.doc

Te-ar putea interesa și

INTRODUCERE In condiţiile economiei de piaţă fostele întreprinderi mari de stat se confruntă cu probleme legate de adaptarea lor la cerinţele...

CAPITOLUL I GENERALITATI PRIVIND FINANTAREA UNEI SOCIETATI 1.1 Consideratii generale Finantarea reprezinta procesul de asigurare a unor fonduri...

1.Denumirea entitatii publice si activitatile pe care le desfasoara Entitatea publica studiata se numeste „Spitalul de Copii Botosani”, unitate cu...

Evolutia comertului international demonstreaza existenta a doua componente ale acestuia, relativ distincte. O prima componenta este data de...

Rolul investitiilor in economia de piata si evolutia acestora in ultimii ani Economia Romaniei a parcurs mai mult de noua ani de tranzitie de la...

I 1. Scurt istoric al Bancii Comerciale Romane Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si reorganizate...

3.4 Instrumentele politicii monetare Obiectivele politicii monetare se suprapun în mare parte cu cele ale politicii fiscale în masura în care...

INTRODUCERE Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor...