Cuprins

- 1. Aspecte generale ale crizei financiare recente 3

- 2. Efectele produse de criza financiară recentă în sectorul bancar din România

- și măsurile adoptate 5

- 2.1 Efectele crizei resimțite de către băncile din România 5

- 2.2 Măsurile adoptate în România pentru susținerea sectorului bancar 10

- Concluzii 12

- Bibliografie 13

Extras din referat

Factorul principal care a condus la declanșarea crizei mondiale recente a fost dereglementarea piețelor financiare din Statele Unite ale Americii. În primul rând, dereglementarea s-a manifestat prin impunerea unor condiții de creditare mult mai facile, iar în al doilea rând prin deregularizarea pieței instrumentelor financiare derivate în special.

Prin relaxarea însemnată cunoscută de condițiile acordării creditelor ipotecare în perioada de dinaintea declanșării crizei s-a dorit de fapt încurajarea creșterii economice. Astfel, în SUA, orice individ putea să beneficieze de un astfel de credit pentru achiziționarea unei locuințe. Exuberanța creată de cumpărarea locuințelor și obținerea creditelor nu a dus la altceva decât la umflarea prețurilor imobilelor, însă în mod artificial. Creșterea prețurilor a stârnit și mai mult băncile să acorde credite ipotecare, ajungându-se la oferirea de credite cu dobândă fixă foarte mică în primii 3-4 ani, urmând ca în anii următori dobânda să fie peste cea medie. De asemenea, existau și situații când băncile, după acordarea primului credit ipotecar, ofereau aceluiași client posibilitatea contractării altui împrumut din considerente de creștere a valorii respectivului imobil în timp.

Nici speculatorii nu au întarziat să se implice în acest joc, întrucât aceștia, ulterior obținerii creditului, revindeau imobilul la un preț mai mare și astfel obțineau profit. Băncile, pentru a nu avea disponibilitățile imobilizate, transformau aceste credite în titluri de valoare ce puteau fi revândute. Aceste titluri începuseră să fie foarte căutate, date fiind ratingurile foarte bune primite de la agențiile. Mai mult, au fost create noi titluri doar prin întărirea unor titluri ipotecare ce aparțineau unor grupe cu ratinguri diferite, astfel că se creau din ce în ce mai multe instrumente fără limite, în mare parte din cauza deregularizării pieței.

În 2006, odată cu majorarea ratelor dobânzilor de către Federal Reserve Systems, au crescut și dobânzile utilizate de către insituțiile de credit importante, ceea ce produce o greutate debitorilor la plata ratelor. Aceștia au apelat la vânzarea caselor cumpărare, ceea ce a produs tensiune pe sectorul de vânzare. Astfel, titlurile ipotecare precum și derivatele acestora pierd din atractivitate, iar investitorii încep să le vândă.

3

În felul acesta se produce o criză de lichiditate din următoarele motive1:

- Instituțiile de credit au început să dețină un stoc uriaș de active imobiliare ce nu se pot vinde;

- Titlurile ipotecare sunt subevaluate cu mult, având de asemenea și o valoare îndoielnică;

- Se încearcă mai mult vânzarea titlurilor decât cumpărarea;

Piața creditului nu mai funcționează normal deoarece dobânzile interbancare se

majorează și astfel volumul creditelor se reduce foarte mult. Un nivel de lichiditate nepotrivit conduce de cele mai multe ori la atragerea de resurse bănești suplimentare cu niște costuri mai mari, lucru care poate reduce profitabilitatea și care de asemenea determină imposibilitatea băncilor de a își mai plăti obligațiile. În situația inversă, cea a unei lichidități cu mult peste nevoile reale, performanțele financiare vor fi mai slabe, iar rentabilitatea activelor scade.

După ce sistemul financiar-bancar este afectat, criza se revarsă și asupra economiei reale. Creșterea dobânzilor aduce cu sine greutate în îndeplinirea serviciului datoriei chiar de către firme, unele intrând chiar în faliment. Apoi au loc concedierile, creșterea ratei șomajului și scăderea veniturilor populației, ceea ce generează scăderea consumului și a vânzărilor.

Stabilitatea sistemului bancar, de-a lungul timpului, s-a dovedit a fi un factor esențial pentru o creștere sustenabilă a economiei. Sistemul bancar funcționează eficient dacă îndeplinește în același timp trei funcții2:

a. Intermedierea financiară, ceea ce ar însemna o bună alocare a resurselor atrase prin depozite în sectorul real;

b. Efectuarea plăților în economie fără sincope ;

c. Adoptarea soluțiilor pentru acoperirea riscurilor financiare cu care au de a face și agenții economici și populația;

1 Ciobanu Gh., Deceanu L., Criza financiară și economică- cauze, efecte, soluții, Editura Alma Mater, Cluj-Napoca, 2009

2 Câmpeanu E. M., Catrina I. L., Costea A., Efectele crizei și perspectivele redresării economice, Editura ASE,

București, 2013, pag. 83

4

2. Efectele produse de criza financiară recentă în sectorul bancar din

România și măsurile adoptate

2.1 Efectele crizei resimțite de către băncile din România

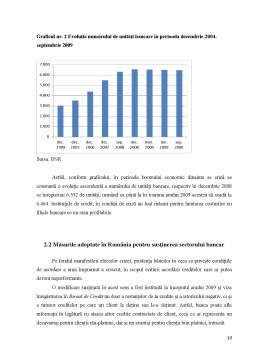

Consecințele crizei financiare internaționale s-au manifestat în sectorul bancar românesc încă din toamna anului 2008. În perioada respectivă, Banca Națională a României a fost nevoită să ia o serie de măsuri pentru a opri avântul creditării bancare.

Bibliografie

1. Căpraru B., Activitatea bancară. Sisteme, operațiuni și practici, Editura C.H.

Beck, București, 2014

2. Câmpeanu E. M., Catrina I. L., Costea A., Efectele crizei și perspectivele redresării economice, Editura ASE, București, 2013

3. Ciobanu Gh., Deceanu L., Criza financiară și economică- cauze, efecte, soluții, Editura Alma Mater, Cluj-Napoca, 2009

4. Mureșan M., Chirleșan D, Roman A., Băncile, politica monetară și stabilitatea financiară sub impactul crizei globale actuale, Editura Junimea, Iași, 2011

5. Comisia Europeana, Buletin informativ Fin-Focus privind serviciile financiare, decembrie 2007, nr. 4

6. www.bnr.ro

7. http://www.bancherul.ro/creditele-de-consum-luate-de-romani-inainte-de-criza-au-fost-cat-cele-ale-ungurilor-si-cehilor-la-un-loc,-in-timp-ce-finantarile-pentru-companii,-de-trei-ori-mai-mici--13506

Preview document

Conținut arhivă zip

- Implicatii ale crizei financiare internationale recente asupra sectorului bancar romanesc.doc

Alții au mai descărcat și

INTRODUCERE Obiectivul fiecărei bănci este optimizarea contribuţiei operaţiunilor pe care le desfăşoară şi controlul permanent al costurilor...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

Informaţii generale privind piaţa monetară Piaţa monetară este piaţa care oferă lichidităţi pe termen scurt şi foarte scurt pentru organismele...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

PARTEA I CAP 1. MEDIUL DESFASURARII ACTIVITATII UNEI BANCI – B.R.D. – G.S.G. 1.1. Cadrul general de organizare si desfasurare a activitatii...

INTRODUCERE În structura economică a unei ţări, existenţa firmelor mici şi mijlocii este absolut indispensabilă, se ştie că ele au jucat...

Introducere Stabilitatea financiară a căpătat o importanţă din ce în ce mai mare în mediul economic şi financiar actual, devenind un deziderat pe...

INTRODUCERE Într-o economie complexă şi descentralizată, moneda este instrumentul unic al schimbului. Cererea si oferta de bunuri de pe pietele de...

Partea I 1. Mediul desfasurarii activitatii unei banci 1.1. Cadrul general de organizare si desfaşurare a activitaţii bancare Înainte de toate...

1. ASPECTE GENERALE PRIVIND STRATEGIILE DE COMBATERE A EFECTELOR CRIZEI LA NIVEL DE UNIUNE EUROPEANĂ 1.1. Criza financiară în Uniunea Europeană –...

Politica monetară reprezintă unul din instrumentele politicii economice, prin intermediul căreia se acţionează asupra cererii şi ofertei de monedă...