Extras din referat

La începutul perioadei de gestiune, societatea „MONDEX S.A” având ca obiect de activitate producţia de bunuri, prezintă următoarea situaţie patrimonială:

Bilanţ iniţial

Nr. crt. Denumire elenent Sume Nr. crt. Denumire element Sume

1. Terenuri 94000 1. Capital subscris nevărsat 100000

2. Mijloace de transport 125000 2. Capital subscris vărsat 240000

3. Imobilizări corporale în curs de execuţie 2000 3. Rezerve 6500

4. Materii prime 66000 4. Profit 15000

5. Materiale consumabile 2500 5. Amortizării privind imobilizările corporale 53100

6. Produse finite 33100 6. Furnizori 43500

7. Clienţi 54500 7. Furnizori de imobiliare 88500

8. Decontari cu acţionarii / asociaţii privind capitalul 100000 8. Personal salarii datorate 37000

9. Debitori diverşi 7500 9. Credite bancare pe termen scurt 10500

10. Conturi la bănci în lei 108000

11. Casa în lei 1500

Total activ 594100 Total pasiv 594100

În cursul perioadei de gestiune au loc urmatoarele operatii:

1. Se încasează în numerar de la asociati suma de 100000 lei, reprezen-tând aportul la constituirea capitalului subscris nevarsat.

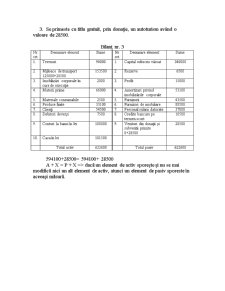

Bilanţ nr. 1

Nr. crt. Denumire elenent Sume Nr. crt. Denumire element Sume

1. Terenuri 94000 1. Capital subscris nevărsat 100000

2. Mijloace de transport 125000 2. Capital subscris vărsat 240000

3. Imobilizări corporale în curs de execuţie 2000 3. Rezerve 6500

4. Materii prime 66000 4. Profit 15000

5. Materiale consumabile 2500 5. Amortizării privind imobilizările corporale 53100

6. Produse finite 33100 6. Furnizori 43500

7. Clienţi 54500 7. Furnizori de imobiliare 88500

8. Decontari cu acţionarii / asociaţii privind capitalul

100000-100000 0 8. Personal salarii datorate 37000

9. Debitori diverşi 7500 9. Credite bancare pe termen scurt 10500

10. Conturi la bănci în lei 108000

11. Casa în lei

1500+100000 101500

Total activ 594100 Total pasiv 594100

594100+ 100000 – 100000= 594100

A + X – X = P => dacă un element de activ sporeşte şi pasivul rămâne neschimbat, atunci un alt element de activ se reduce în aceeaşi măsură.

2. Se înregistrează vărsarea capitalului subscris nevărsat în capital subscris vărsat.

Bilanţ nr. 2

Nr. crt. Denumire elenent Sume Nr. crt. Denumire element Sume

1. Terenuri 94000 1. Capital subscris nevărsat

100000-100000 0

2. Mijloace de transport 125000 2. Capital subscris vărsat

240000+100000 340000

3. Imobilizări corporale în curs de execuţie 2000 3. Rezerve 6500

4. Materii prime 66000 4. Profit 15000

5. Materiale consumabile 2500 5. Amortizării privind imobilizările corporale 53100

6. Produse finite 33100 6. Furnizori 43500

7. Clienţi 54500 7. Furnizori de imobiliare 88500

8. Debitori deverşi 7500 8. Personal salarii datorate 37000

9. Conturi la banci în lei 108000 9. Credite bancare pe termen scurt 10500

10. Casa în lei 101500

Total activ 594100 Total pasiv 594100

594100= 594100- 100000+ 100000

A = P – X + X => dacă un element de pasiv sporeşte şi activul rămâne neschimbat, atunci un alt element de pasiv se reduce în aceeaşi măsură.

Preview document

Conținut arhivă zip

- Egalitati Contabile - SC Mondex SA.doc