Extras din referat

Regulile prudenţiale bancare care se exprimă, cel mai adesea, prin anumite raporturi au ca sferă de curpindere principalele aspecte ale gestiunii bancare. Respectarea acestora orientează, în mod-decisiv, strategia bancară şi permite armonizarea cu legislaţia europeană în vederea integrării ţărilor europene şi cu cea internaţională. Pentru ţările membre ale UE, prudenţa bancară poate fi cuantificată prin următoarele instrumente: solvabilitatea bancară, coeficientul riscurilor mari, coeficientul de adaptare la riscul de piaţă, nivelul participaţiilor financiare, nivelul capitalului minim.

Reglementarile prudentiale bancare impun urmatoarele norme ce vizeaza riscul de solvabilitate:

Capitalul social minim – pentru a putea obtine acordul de functionare in vederea desfasurarii unei activitati de banca, o societate trebuie sa aibe un capital social minim de 5 milioane euro. Acesta trebuie sa fie subscris integral si varsat in proportie de cel putin 50 % in momentul constituirii. Avand in vedere pe de-o parte nivelul minim exprimat in euro ce trebuie actualizat periodic in functie de cursul valutar si dorinta actionarilor de a depasi acest prag minim, pe de alta parte, bancile pot realiza majorari de capital pe urmatoarele cai: • noi emisiuni de actiuni publice • prin aport in natura la capital • prin includerea primelor de emisiune, a unor rezerve sau a unor diferente favorabile de curs valutar.

Adecvarea fondurilor proprii – aceste regulementari vizeaza constituirea de fonduri proprii in functie de riscurile asumate de banca. Initial s-a avut in vedre riscul de credit, insa reglementarile s-au modificat in functie si de alte riscuri. Cea mai celebra norma de adecvare a fondurilor proprii este cea creata de Comitetul de la Basel, cunoscuta sub denumirea de norma Cooke. Comitetul de la Basel, creat sub tutela Bancii Reglementelor Internationale a instaurat un nivel minimal de fonduri proprii ale bancii in functie de angajamentele sale bilantiere si extrabilantiere. Concret, norma Cooke sau indicele de solvabilitate se determina ca raport intre fondurile proprii si active ponderate si trebuie sa inregistreze o valoare de minim 8 %. Aceasta valoare valoare de 8 % a rezultat din practica usuala si din dorinta de a crea un conses privind relatiile de negociere a sa. Nu se poate afirma ca o valoare mai mare sau mai mica, de exemplu 9 % sau 7%, este mai obiectiva decat valoarea stabilita.

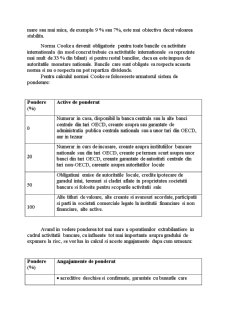

Norma Cooke a devenit obligatorie pentru toate bancile cu activitate internationala (in mod concret trebuie ca activitatile internationale sa reprezinte mai mult de 33 % din bilant) si pentru restul bancilor, daca ea este impusa de autoritatile monetare nationale. Bancile care sunt obligate sa respecte aceasta norma si nu o respecta nu pot repartiza dividende. Pentru calculul normei Cooke se foloseseste urmatorul sistem de ponderare:

Pondere (%) Active de ponderat

0 Numerar in casa, disponibil la banca centrala sau la alte banci centrale din tari OECD, creante asupra sau garantate de administratia publica centrala nationala sau a unor tari din OECD, aur in tezaur

20 Numerar in curs de incasare, creante asupra institutiilor bancare nationale sau din tari OECD, creante pe termen scurt asupra unor banci din tari OECD, creante garantate de autoritati centrale din tari non-OECD, careante asupra autoritatilor locale

50 Obligatiuni emise de autoritatile locale, credite ipotecare de garadul intai, terenuri si cladiri aflate in proprietatea societatii bancare si folosite pentru scopurile activitatii sale

100 Alte titluri de valoare, alte creante si avansuri acordate, participatii si parti in societati comerciale legate la institutii financiare si non financiare, alte active.

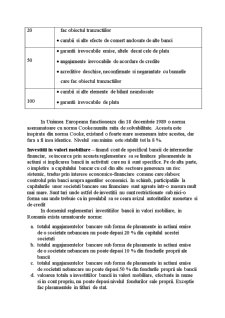

Avand in vedere ponderea tot mai mare a operatiunilor extrabilantiere in cadrul activitatii bancare, cu influente tot mai importante asupra gradului de expunere la risc, se vor lua in calcul si aceste angajamente dupa cum urmeaza:

Pondere (%) Angajamente de ponderat

20 • acreditive deschise si confirmate, garantate cu bunurile care

fac obiectul tranzactiilor

• cambii si alte efecte de comert andosate de alte banci

50 • garantii irevocabile emise, altele decat cele de plata

• angajamente irevocabile de acordare de credite

• acreditive deschise, neconfirmate si negarantate cu bunurile

care fac obiectul tranzactiilor

100 • cambii si alte elemente de bilant neandosate

• garantii irevocabile de plata

Preview document

Conținut arhivă zip

- Limitele si Riscurile Reglementarilor Prudentiale.doc

Te-ar putea interesa și

INTRODUCERE Eficienţa economică, randamentul activităţii investiționale a băncilor au stat la baza unor studii şi cercetări aprofundate,...

Capitolul 1 PROBLEME GENERALITĂŢI PRIVIND RISCUL DE CREDITARE 1.1. CREDITUL BANCAR, TRĂSĂTURI CARACTERISTICE Pentru definirea creditului, este...

Capitolul I - Rating-ul financiar 1.1. Concept – funcţii, caracteristici Ratingul este un cuvânt a cărui traducere literală semnifică...

Cuvinte cheie • Reglementările prudenţiale • Controlul prudential • Lichiditatea institutiilor de credit • Nivelul minim de lichiditate •...

Capitolul 1. Reglementări prudentiale 1.1. Notiuni introductive În literatura de specialitate se foloseşte adesea termenul de „reglementări...

Cap. I Gestiunea risurilor bancare 1.1. Cadru general Conţinutul economic al riscului constă în posibilitatea gestiunii acestuia. Importanţa...

INTRODUCERE Pentru prevenirea declanşării şi manifestării crizelor bancare sau a altor evenimente neprevăzute în cadrul sistemului bancar, băncile...

INTRODUCERE Reglementarea prudenţială este un cadru juridic adecvat pentru operaţiunile financiare fiind un factor care contribuie semnificativ la...