Extras din referat

I. Introducere

Piaţa de capital reprezintă ansamblul relaţiilor şi mecanismelor prin intermediul cărora

capitalurile disponibile şi dispersate din economie sunt dirijate către orice entităţi publice şi

private solicitatoare de fonduri. Ea funcţionează ca un mecanism de legătură între cei la

nivelul cărora se manifestă un surplus de capital (investitorii) şi cei care au nevoie de capital

(emitenţii). Piața capitalurilor pe termen lung (piața financiară) este cea pe care se cumpără şi

se vând active financiare, fără a fi schimbată natura lor.

Tranzacţionarea valorilor mobiliare nu este directă, ci intermediară. Intermediarii au

un rol important în ceea ce priveşte punerea în contact a emitenţilor cu investitorii sau a

investitorilor ce deţin valori mobiliare în portofoliu cu cei care doresc sa le cumpere. Riscul

investiţiei aparţine întotdeauna investitorilor, şi nu emitenţilor. Din acest motiv, investitorii

înainte de a realiza investiţia trebuie să realizeze o evaluare a valorilor mobiliare. Un mod de

analiză este de a stabili dacă preţul pe care îl plătesc pentru activul financiar este cel “corect”,

respectiv dacă activul financiar este supraevaluat pe piaţă sau subevaluat.

Prin urmare, unul din obiectivele acestui studiu este acela de a utiliza modelul CAPM

(Capital Assets Pricing Model) la evaluarea activelor financiare. De asemenea, pe lângă

evaluarea activelor financiare selectate în această analiză, în calitate de investitor este esențial

să achiziținezi titluri mai rentabile decât profitul pieței, dar la fel de important e de a ști când

să cumperi și când să vinzi titlurile portofoliului. Acest lucruse face prin testarea abilităților

de selecție a acțiunilor care aduc profit peste profitul pieței și aceea de programare operativă,

utilizând modelul lui Henriksson-Merton.

II. Modelul CAPM (Capital Asset Pricing Model)

Previziunea profitului alternativelor de acțiune pe piață, esențială în evaluarea

oricărui investitor, se realizează cu ajutorul acestui model clasic de regresie, elaborat încă de

la mijlocul anilor '60. În acest sens, în cadrul modelului se utilizează anumite concepte, cu

scopul alegerii unui portofoliu optim de acțiuni, care să genereze profit maxim la un risc

rezonabil.

Rentabilitatea unei acţiuni este determinată de două componente ale câştigului într-o

astfel de investiţie: dividendul (D1) şi creşterea valorii de piaţă (P1-P0). Pe un orizont de timp

de un an, investirea averii iniţiale (W0) în cumpărarea unei acţiuni (P0) se va concretiza într-o

avere finală (W1) formată din dividendul D1 de încasat şi preţul de revânzare (P1) al acţiunii.

- 2 -

X1 = D1 + P1 – P0;

W1 = W0 + X1;

W1 = W0 * (1 + R1);

unde R1 = (D1 + P1 – P0) / P0.

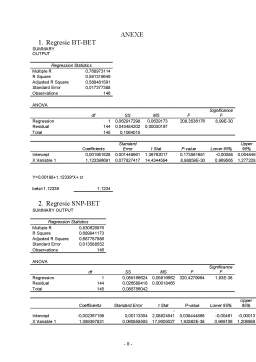

Pentru calculul mediei rentabilităţilor anterioare dispunem de evoluţia istorică a

cursurilor de închidere (din fiecare zi bursieră) ale acţiunilor alese în portofoliu (Banca

Transilvania și Petrom SA) și a indicelui BET. Variaţia cursurilor de la o zi la alta exprimă

rentabilitatea zilnică, atât ca speranţă de dividend, cât şi ca speranţă de câştig de capital (poate

exista, totuși şi pierdere de capital).

Astfel, pentru perioada analizată, iunie 2009-decembrie 2009, am considerat prețurile

zilnice de închidere ale cursurilor acțiunilor BT și SNP și cel al indicelui BET, obținând astfel

un total de 146 de observări.

Preview document

Conținut arhivă zip

- Modelare pe Piata Financiara. Modelul CAPM. Modelul Henriksson Merton.pdf

Te-ar putea interesa și

I. Introducere Piaţa de capital reprezintă ansamblul relaţiilor şi mecanismelor prin intermediul cărora capitalurile disponibile şi dispersate din...