Cuprins

- Partea introductiva 2

- 2)Metodologia Ratei Interne a Rentabilitatii 4

- 3)Etapele studiului 6

- 4)Studiul privind RIR 7

- 5)Concluzie 9

Extras din referat

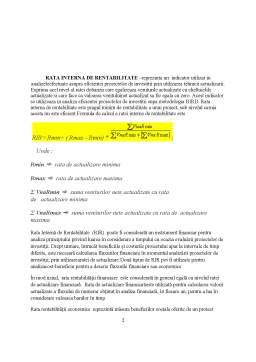

RATA INTERNA DE RENTABILITATE –reprezinta un indicator utilizat in analizeleefectuate asupra eficientei proiectelor de investitii prin utilizarea tehnicii actualizarii.

Exprima acel nivel al ratei dobanzii care egalizeaza veniturile actualizate cu cheltuielile actualizate si care face ca valoarea venituluinet actualizat sa fie egala cu zero. Acest indicator se utilizeaza in analiza eficientei proiectelor de investitii supa metodologia BIRD. Rata interna de rentabilitate este pragul minim de rentabilitate a unui proiect, sub nivelul caruia acesta nu este eficient.Formula de calcul a ratei interne de rentabilitate este :

RIR= Rmin+ ( Rmax – Rmin) * |

Unde :

Rmin ➾ rata de actualizare minima

Rmax ➾ rata de actualizare maxima

Σ VnaRmin ➾ suma veniturilor nete actualizate cu rata de actualizare minima

Σ VnaRmax ➾ suma veniturilor nete actualizate cu rata de actualizare maxima

Rata Internă de Rentabilitate (RIR) poate fi considerată un instrument financiar pentru analiza principiului privind luarea în considerare a timpului cu ocazia evaluării proiectelor de investiţii. Drept urmare, întrucât beneficiile şi costurile proiectului apar la intervale de timp diferite, este necesară calcularea fluxurilor financiare în momentul analizării proiectelor de investiţii, prin utilizarearatei de actualizare.Două tipuri de RIR pot fi utilizate pentru analizacost-beneficiu pentru a descrie fluxurile financiare sau economice.

În mod uzual, rata rentabilităţii financiare este considerată în general egală cu nivelul ratei de actualizare financiară. Rata de actualizare financiarăeste utilizată pentru calcularea valorii actualizate a fluxului de numerar obţinut în analiza financiară, în fiecare an, pentru a lua în considerare valoarea banilor în timp.

Rata rentabilităţii economice reprezintă măsura beneficiilor sociale oferite de un proiect

2

pentru ca acesta să fie luat în considerare pentru finanţare. Aceasta reflectă punctul de vedere social asupra modalităţii de evaluarea beneficiilor şi costurilor viitoare în comparaţie cu cele actuale.

În vederea acceptării necesităţii estimării unor niveluri adecvate ale ratei rentabilităţii financiareşi sociale, trebuie luat în considerare timpului. Acest principiu este acceptataproape în mod universal de analiştii financiari (principiul “valorii în timp a banilor”). Valoarea unei sume de bani se modifică în timp,astfel încât valoarea unui Euro astăzi diferă de valoarea unui Euro în viitor, pentru cel puţin trei motive principale :creşterea generală a preţurilor (respectiv inflaţia) care reduce puterea de cumpărare a banilor; „preferinţa pentru prezent”, care reduce valoarea percepută a costurilor şi beneficiilor viitoare în comparaţie cu cele prezente; puterea de remunerare a capitalului, carecreează o “pierdere de venituri”. Chiar dacă aceste declaraţii se bazează pe anumite prezumţii teoretice, uneori diferite de la o persoană la alta, ele pot fi considerate acceptabile în vederea cuantificării preferinţei comunităţii pentru luarea în considerare a timpului.

În ce priveşte proiectele majore, pentru perioada de programare 2007-2013, CE a recomandat în cuprinsul Documentului de Lucru nr. 4 o rată de actualizare de 5% în termeni reali, drept parametru de referinţă pentru costul de oportunitate al capitalului pe termen lung şi o rată de actualizaresocială de 5,5% pentru Statele Membre care beneficiază de Politica de Coeziune – printre care inclusiv România – şi de 3,5% pentru celelalte State Membre UE. În această privinţă, toate aceste cifre reprezintă nivelele necesare pentru evaluarea proiectelor de investiţie (5% reprezintă limita superioară a ratei rentabilităţii financiare, în timp ce 5,5% reprezintă limita inferioară pentru rata rentabilităţii economice). În acest context, chiar şi în situaţiile în care proiectele au caracter reginal sau au un impact asupra unui anumit beneficiar, se poate considera că estimarea oportunităţii relevante trebuie să se bazeze pe un portofoliu european. În plus, integrarea pieţei financiare trebuie să conducă, de asemenea, la o valoare unică, întrucât sepreconizează să realizeze pe termen lung convergenţa cu privire la ratele inflaţiei şi ratele dobânzii aferente Statelor Membre UE. Consecinţa acestui fapt poate fi reprezentată defundamentareagreşită a deciziilor de investiţii din InstrumenteStructurale aferente acestor proiecte, generând pierderi pe termen mediu, în loc de a genera valoare adăugată netă. Acest studiu răspunde preocupărilor Beneficiarului – Autoritatea pentru Coordonarea Instrumentelor Structurale – cu privire la estimarea ratelor rentabilităţii financiare şi economice utilizate în bugetarea capitaului cu privire la proiectele de investiţii publice

Astfel, este necesară verificarea aplicabilităţii ratei rentabilităţii financiare de 5% (recomandată de Comisisa Europeană a fi utilizată în analiza financiară a Analizei Cost Beneficiu (ACB)) şi a ratei rentabilităţii economice de 5,5% (recomandă de Comisisa Europeană a fi utilizată în analiza economică a ACB) la condiţiille socio-economice.În pofida simplicităţii conceputlui de “actualizare”,utilizarea ratelor de rentabilitate constituie un aspect controversat şi dificil al analizei cost-beneficiu. Se poate menţiona că există puncte de vedere diferite cu privire la RIR şi recomandări diferite privind relaţiile de utilizat în practică cu

3

privire la rata de actualizare financiară dar şisocială. Rata de actualizare financiară reprezintă

piatra unghiulară a analiştilor. În cadrul analizei financiare, prezumând că trebuie acceptate proiectele cu valoare actualizată netă, un nivel prea ridicat al indicatorului va determina respingerea multor proiecte şi costuri de oportunitate (costuri datorate „pierderii şansei”). Pe de altă parte, un nivel prea scăzut al acestui indicator va genera adoptarea de proiecte mai puţinperformante decât alte proiecte, probabil respinsedatorită constrângerilor bugetare. Chiar în cazul proiectelor publice, importanţa unei estimări riguroase a nivelului ratelor rentabilităţii (financiare şi sociale) nu poate fi ignorată.

Pentru evaluarea performanţei proiectelor de investiţii sunt utilizaţi o serie de indicatori, în vederea comparării costurilor şi beneficiilor proiectului. Cele mai importante sunt valoarea netă actualizată, raportul cost-beneficiu şi rata internă de rentabilitate (RIR). Profitabilitatea unui proiect de investiţii, măsurată prin RIR, reprezintă rata de actualizare (financiară, în termeni reali sau nominali în funcţie de natura fluxurilor de capital utilizate în calcule) pentru care fluxurile de costuri şi fluxurile de beneficii au valoarea netă curentă ega lă cu 0. În alte cuvinte, RIR reprezintă rata de actualizare pentru care valoarea netă actualizată este egală cu 0.

Preview document

Conținut arhivă zip

- Rata Interna de Rentabilitate.docx

Alții au mai descărcat și

Introducere În activitatea oricărei firme, mediul său ambiant joacă un rol esenţial în definirea strategiilor sale, în sesizarea şi folosirea...

1.Rata de rentabilitate Rata de rentabilitate reprezintă un raport între un indicator de rezultate (profit sau pierdere) şi un indicator care...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Ratele de rentabilitate reprezintă indicatori sintetici, prin care se apreciază sub formă relativă situaţia profitabilităţii sau a capacităţii...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Studiul relatiilor de proportionalitate dintre indicatorii economici poate fi extins prin efectuarea unor analize comparative menite sa furnizeze...

Te-ar putea interesa și

PLAN DE AFACERI Noţiuni introductive: Se remarcă în ultima perioadă o evoluţie din ce în ce mai accelerată a economiei în ansamblul ei, evoluţie...

Introducere Am ales şi tratat cu multă plăcere şi cu mult interes această temă deopotrivă fundamentală, utilă şi pasionantă privind politica de...

INTRODUCERE Investiţiile joacă rolul de element generator în orice activitate economică, ceea ce face ca o firmă să se nască, să-şi desfăşoare...

1. Definirea investiţiilor Investiţiile pot fi definite în funcţie de cele două sensuri ale acestei noţiuni în sens larg, respectiv în sens...

1. Identificarea investiției și definirea obiectivelor, inclusiv specificarea perioadei de referință 1.1.Denumirea proiectului: Construcții de...

Lucrarea reprezinta o analiza economico-financiara a companiei “IMPACT S.A.” pe baza situatiilor financiare din ultimii cinci ani cu scopul...

Concluzii Capitolul I Rezumat şi concluzii: 1.1 Introducere Societatea comercială Franzeluţa SA, îşi propune să-şi dezvolte semnificativ...

Capitolul I: Descrierea proiectului pe care firma doreşte să îl finanţeze şi dimensionarea investiţiei necesare Care este ideea de afacere?...