Extras din referat

Tabloul de finanţare - cadru tradiţional de analiză a fluxurilor

Este cunoscut faptul ca bilanţul oferă o viziune statică asupra structurii financiarre a întreprinderii, în timp ce contul de rezultate oferă o viziune dinamică a activităţii desfăşurate. Aceste două situaţii sunt totuşi limitate pentru că nici una nu permite formarea unei imagini dinamice asupra structurii financiare a întreprinderii, respectiv asupra evoluţiei acestei structuri. În acelaşi timp, administratorul întreprinderii solicită analistului financiar informaţii privind localizarea beneficiului în cadrul patrimoniului, precum şi asupra discordanţei ce apare între nivelul veniturilor si cel al trezoreriei. Am văzut în cele prezentate anterior că, pentru a răspunde acestor cerinţe, analiştii interni au propus utilizarea documentului ,,tabloul de finanţare’’, instrument prin intermediul căruia se realizează :

- retratarea fluxurilor economice şi financiare care s-au desfăşurat în unitatea şi au modificat patrimoniul acesteia;

- analiza trezoreriei generate sau consumate în timpul exerciţiului;

- aprecierea gestiunii financiare a întreprinderii.

Există o largă varietate de modele ale tabloului de finanţare propuse de teoreticieni şi practicieni, dar cele mai frecvent utilizate pot fi grupate astfel:

1. tablou de finanţare întemeiat pe analiza duratei utilizărilor şi resurselor;

2. tablou de finanţare întemeiat pe analiza funcţională;

3. tablou de finanţare tip ’’pool de fonds’’.

Utilitatea şi principiile de elaborare a tabloului de finanţare

În paragraful anterior au fost prezentate aspecte privind utilizarea tabloului de finanţare în anumite perioade şi în diferite ţări, precum şi modele de prezentare a acestuia. Pornind de la compararea a două bilanţuri succesive, tabloul de finanţare urmăreşte explicarea evoluţiei patrimoniului întreprinderii, atât ca volum, cât şi ca structură, având ca scop analiza evoluţiei echilibrului financiar. De asemenea, s-a văzut rolul fondului de rulment în analiza statică a echilibrului financiar de unde rezultă că realizarea unui studiu dinamic asupra acestui echilibru va viza o analiză asupra evoluţiei fondului de rulment.

Scopul principal al tabloului de finanţare constă în a determina fluxurile de utilizări şi de resurse din întreprindere în timpul unei perioade. În acelaşi timp, tabloul stabileşte o legătură între bilanţ şi contul de rezultate prin intermediul capacităţii de autofinanţare. În cadrul modelului tradiţional de tablou, capacitatea de autofinanţare este singurul indicator preluat din contul de rezultate, toate celelalte posturi fiind preluate din bilanţ.

În momentul actual nu există consens asupra unui model de tablou, forma şi conţinutul acestora putând să difere sensibil de la un autor la altul sau de la o instituţie la alta. Spre exemplu, J. Richard consideră tabloul de finanţare ca un instrument de analiză dinamică ce vizează prezentarea fluxurilor de utilizări şi resurse, atât din punct e vedere istoric cât şi în perspectivă viitoare, respectând regulile echilibrului contabil.

Ca instrument de anliză dinamica, tabloul are rolul de a informa analiştii asupra evoluţiei întreprinderii într-o anumită perioadă.

Ca mijloc de prezentare a fluxurilor de utilizări şi resurse, tabloul prezintă originalitate prin faptul că nu se limitează la a înregistra fluxurile monetare, de încasări şi plăţi, ci include toate fluxurile de utilizări şi resurse. Este cert că studierea fluxurilor de trezorerie trebuie efectuată pe baza unui tablou al fluxurilor, cu toate acestea analiştii sugerează întocmirea unui tablou de analiză specific, fără a se renunţa la tabloul de finanţare.

Ca instrument de reflectare a fluxurilor, tabloul de finanţare poate fi întocmit atât pe baza datelor preluate din două bilanţuri succesive ale perioadei încheiate, cât şi pe baza informaţiilor preluate din bilanţul de la sfârşitul perioadei curente şi bilanţul perioadei viitoare, bilanţ previzional. Tabloul de finanţare previzional se poate numi şi ,,plan de finanţare’’, dar posibilitatea întocmirii şi utilizării acestuia nu era acceptată de toţi analiştii datorită faptului că datele utilizate, prin natura lor, nu sunt la fel de precise şi detaliate ca datele utilizate în ,,tabloul de finanţare istoric’’.

Prin IAS 7 din octombrie 1977, denumit ,,Tablou de finanţare’’, se normaliza şi se reglementa întocmirea unui document care sintetiza resursele disponibile pentru finanţarea întreprinderii şi utilizarea lor. În sistemul contabil francez această situaţie a primit denumirea de ,,Tablou de finanţare’’ şi se întocmea pe baza datelor din contul de rezultate şi din bilanţ grupând fluxurile financiare în:

- fluxuri pentru periodă lungă;

- fluxuri de exploatare asociate ciclului de exploatare;

- fluxuri monetare de trezorerie.

În 1982, în Franţa, prin Planul Contabil General Francez (PCG) a fost propus primul model al tabloului de finanţare cu caracter facultativ. Din 1984 şi 1987 s-a revenit asupra caracterului facultativ al acestuia şi s-a stabilit obligativitatea întocmiriilui de către întreprinderile care îndeplinesc o serie de condiţii privind cifra de afaceri şi numărul de salariaţi. Utilitatea fundamentală a acestui tip de tablou este de a oferi răspuns la următoarele întrebări:

- Ce investiţii a realizat întreprinderea şi care au fost resursele care au permis finanţarea acestora?

- S-a realizat o bună corelare a resurselor cu utilităţile?

Referitor la tabloul de finanţare, H. Stolowy formulează o serie de destinaţii ale informaţiilor structurate în această situaţie financiară. Având ca punct de plecare opiniile extrem de variate ale diferiţilor utilizatori, autorul califică tabloul de finanţare ca fiind :

- un instrument indispensabil de gestiune şi de previziune;

- un mijloc de realizare a diagnosticului de întreprindere, printr-o abordare mai dinamică decât abordarea prin intermediul ratelor;

- un mijloc de a face referire la fluxurile economice şi financiare care au traversat întreprinderea şi au modificat patrimoniul său;

- o modalitate de a analiza politica de investiţiia întreprinderii, prin raportarea investiţiilor la capacitatea de autofinanţare, la cifra de afaceri sau la imobilizările nete de la începutul anului;

- un mijloc de evaluare şi interpretare a politicii întreprinderii privind distribuirea dividendelor;

- un mijloc de apreciere a relaţiei dintre rentabilitatea şi riscul asumat de întreprindere;

- un document de informare a proprietarilor, a salariaţilor şi a terţilor.

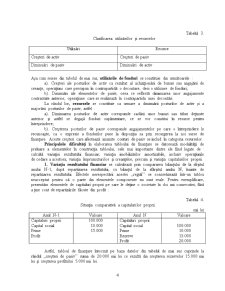

Elaborarea tabloului de finanţare se baza pe descompunerea variaţiilor tuturor posturilor din bilanţ în cursul exerciţiului, cu respectarea următoarelor principii generale de elaborare :

1. Construcţia unui tablou al variaţiilor posturilor din bilanţ, respectiv ,,un bilanţ al modificărilor’’, este punctul de pornire în elaborarea tabloului. Astfel, pe baza a două bilanţuri ce încadrează exerciţiul curent, se construieşte un tablou, prin care se retrasează variaţiile în valori brute ale posturilor de activ şi de pasiv, aşa cum se prezintă în tabelul următor :

Tabelul 1.

Tabloul variaţiilor posturilor de bilanţ

Posturi de bilanţ Bilanţ N - 1 Bilanţ N Variaţia posturilor N – ( N - 1)

Activ

Imobilizări

Stocuri

Creanţe

Disponibilităţi

I n – 1

S n – 1

C n – 1

D n – 1

I n

S n

C n

D n

In – In – 1

Sn – Sn – 1

Cn – Cn – 1

Dn – Dn – 1

Pasiv

- capital propriu

- datorii pe termen lung

- datorii curente

Cp n – 1

Dtl n – 1

Dc n – 1

Cp n

Dtl n

Dc n

Cp n – Cp n – 1

Dtl n – Dtl n – 1

Dc n – Dc n – 1

Pe baza acestui tablou al variaţiilor se construieşte bilanţul diferenţial a cărui structură se prezintă astfel :

Tabelul 2.

Bilanţ diferenţial

Variaţia posturilor de activ Valoare Variaţia posturilor de pasiv Valoare

Variaţia imobilizărilor

Variaţia stocurilor

Variaţia creanţelor

Variaţia disponibilităţilor

In – In – 1

Sn – Sn – 1

Cn – Cn – 1

Dn – Dn – 1

Variaţia capitalului propriu

Variaţia datoriilor pe termen lung

Variaţia datoriilor pe termen scurt Cpn – Cpn - 1

Dtln – Dtln -1

Dcn – Dcn - 1

Bilanţul diferenţial reprezintă punctul de plecare în construcţia tabloului, iar variaţiile posturilor, stabilite mai sus trebuie să fie înterpretare în termeni de utilizări şi resurse.

Preview document

Conținut arhivă zip

- Tabloul de Finantare.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

INTRODUCERE 1.Scopul si obiectivele lucrarii Scopul lucrarii este de a aduce la cunostinta ce importanta are capitalul la înfiintarea unei...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susținerea principiului continuității...

CAPITOLUL 1- STADIUL CUNOASTERII 1.1Abordări conceptuale Într-o manieră generală, echilibrul exprimă ideea de armonie între diferitele elemente...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...