Extras din referat

Analiza cheltuielilor

Riscul de exploatare este acel risc ce provine dintr-o anumită compoziţie a costurilor variabile şi fixe. Riscul economic va fi cu atât mai mare, cu cât ponderea costurilor fixe de exploatare, comparativ cu costurile variabile de exploatare, va fi mai mare.

În tabelul următor am efectuat cîteva calcule pentru a putea observa ponderea diferitelor cheltuieli în costul de exploatare şi pentru a alege cele mai bune măsuri în diminuarea acestora.

Tabelul nr. 1: Elementele cheltuielilor de exploatare la SC CROS-MAN SRL

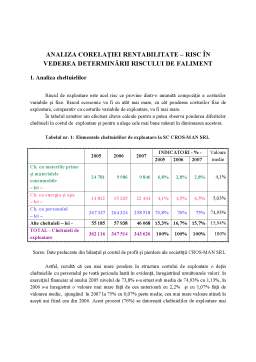

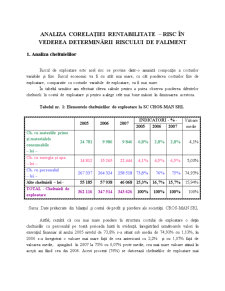

2005 2006 2007 INDICATORI - % - Valoare medie

2005 2006 2007

Ch. cu materiile prime şi materialele consumabile

– lei – 24 781 9 986 9 846 6,8% 2,8% 2,8% 4,1%

Ch. cu energia şi apa

– lei – 14 812 15 265 22 444 4,1% 4,5% 6,5% 5,03%

Ch. cu personalul

– lei – 267 337 264 324 258 518 73,8% 76% 75% 74,93%

Alte cheltuieli – lei - 55 185 57 938 46 068 15,3% 16,7% 15,7% 15,94%

TOTAL - Cheltuieli de exploatare 362 116 347 514 343 626 100% 100% 100% 100%

Sursa: Date prelucrate din bilanţul şi contul de profit şi pierdere ale societăţii CROS-MAN SRL

Astfel, rezultă că cea mai mare pondere în structura costului de exploatare o deţin cheltuielile cu personalul pe toată perioada luată în evidenţă, înregistrând următoarele valori: în exerciţiul financiar al anului 2005 nivelul de 73,8% s-a situat sub media de 74,93% cu 1,13%, în 2006 s-a înregistrat o valoare mai mare faţă de cea anterioară cu 2,2% şi cu 1,07% faţă de valoarea medie, ajungând în 2007 la 75% cu 0,07% peste medie, cea mai mare valoare atinsă în aceşti ani fiind cea din 2006. Acest procent (76%) se datorează cheltuielilor de exploatare mai mici în 2006 faţă de 2005 cu 14 602 lei . Constatăm că firma a urmărit în permanenţă reducerea cheltuielilor cu producţia.

Următoarele cheltuieli după cele cu personalul, în ordinea descrescătoare a mărimii lor, sunt alte cheltuieli printre care se numără şi amortizări şi provizioane pentru deprecierea imobilizărilor corporale şi necorporale şi alte cheltuieli de exploatare. Analizând aceste cheltuieli aşa cum apar în tabelul nr.15 am determinat rata medie a acestora la cheltuielile de exploatare de 15,94% pentru perioada celor trei ani. Observăm că în primul şi în cel din urmă an studiat evoluţia a cunoscut o scădere de 0,64% în 2005, respectiv de 0,24% în anul 2007. Dacă analizăm cheltuielile acestor două exerciţii financiare, observăm că faţă de 2006 s+au înregistrat cele mai mici cheltuieli cu amortizări pentru deprecierea imobilizărilor corporale şi necorporale potrivit politicii de modernizare şi retehnologizare a producţiei mult mai accentuată în 2006, când au avut loc cele mai mari cheltuieli cu deprecierile de 10 803 lei. Acest lucru s-a observat în ponderea acestor cheltuieli în cheltuielile de exploatare care a fost de 16,7% cu 0,76% faţă de medie.

Cheltuielile cu energia şi apa se situează pe locul trei în ponderea cheltuielilor de exploatare, valoarea medie fiind de 5,03%. În primii doi ani aceste costuri s-au aflat sub media calculată cu 0,93% în 2005 şi cu 0,53% în 2006. Anul 2007 e singurul în care aceste cheltuieli au fost mai mari faţă de medie, mai exact cu 1,47%.

Cheltuielile cu materiile prime au o valoare medie de 4,1% din costul de exploatare. Acest fapt se datorează faptului că firma nu plăteşte TVA – ul iar în ceea ce priveşte taxele vamale societatea este scutită de acestea deoarece importurile se fac temporare cu certificat EUR 1. În anul 2005 acestea s-au situat peste medie cu 2,7% în 2005. Ele au crescut în următorii ani cu 1,3% faţă de media perioadei analizate.

Riscul economic este influenţat de o serie importantă de factori precum cifra de afaceri, structura cheltuielilor de exploatare şi apropierea dintre nivelul producţiei efective şi cea corespunzătoare punctului critic.

Pe măsură ce nivelul efectiv al producţiei se îndepărtează de punctul critic, iar cheltuielile fixe sunt mai mici, cu atât riscul de exploatare este mai mic şi invers.

Preview document

Conținut arhivă zip

- Analiza Corelatiei Rentabilitate - Risc in Vederea Determinarii Riscului de Faliment.docx

Alții au mai descărcat și

1. Prezentarea firmei SC LEFCONSIND SA SC LEFONSIND SA s-a infiintat in anul 1992, cu sediul in municipiul Onesti str. MARASESTI 27/17 fiind...

1. Introducere Conform noilor standarde de evaluare raportul de evaluare este un document destinat comunicării cu clientul şi/sau destinatarul şi...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Actualitatea temei de cercetare este abordată pentru a prezenta o analiză cît mai detaliată a gestionării lichidităţii de către...