Extras din referat

I. INTRODUCERE

Fiscalitatea asigurarilor reprezinta o problema importanta pentru asigurat si , asiguratori si chiari pentru organismul de supraveghere a pietei asigurarilor; o fiscalitate relaxata ar putea influenta favorabil interesul pentru asigurare din partea asiguratilor persoane juridice contribuabile si din partea asiguratilor persoane fizice, carora li se ofera sansa protectiei persoanei si a proprietatilor personale. Aceasta cu atat mai mult cu cat, in Romania, piata asigurarilor este mult in urma altor tari, cauzele fiind dezinteresul fata de asigurare, determinat de lipsa informarii cu privire la utilitatea sa, insuficienta mijloacelor financiare proprii – nivel de trai scazut, proportia scazuta a clasei de mijloc - dar si absenta unei sustineri legislative în acest sens.

O forma de relaxare fiscala in acest domeniu consta in deductibilitatea primelor de asigurare care se regaseste si în legislatiile nationale ale tarilor din Europa Centrala si de Est, unde, în special dupa 1990, volumul de prime de asigurare repartizate pe cap de locuitor a crescut substantial si datorita influentei favorabile a deductibilitatii fiscale a primelor de asigurare.

In Uniunea Europeana, nu s-a realizat înca armonizarea legislatiilor nationale privind sistemul de impozite si taxe, lasandu-se la latitudinea politicilor interne fiscale, între altele, si modalitatile de punere în practica a deductibilitatii fiscale la cheltuielile efectuate cu asigurarea persoanei si a proprietatilor acesteia.

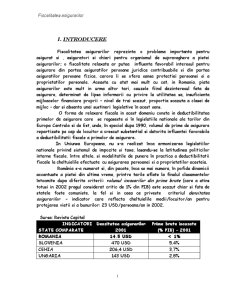

România s-a numarat si, din pacate, înca se mai numara, în pofida dinamicii accentuate a pietei din ultima vreme, printre tarile aflate la finalul clasamentelor întocmite dupa diferite criterii: volumul incasarilor din prime brute (care a atins totusi in 2002 pragul considerat critic de 1% din PIB) este scazut chiar si fata de statele foste comuniste, la fel si in ceea ce priveste criteriul densitatea asigurarilor – indicator care reflecta cheltuielile medii/locuitor/an pentru protejarea vietii si a bunurilor: 23 USD/persoana/an in 2002.

Sursa: Revista Capital

INDICATORI

STATE COMPARATE- Densitatea asigurarilor 2001- Prime brute incasate

(% PIB) – 2001

ROMANIA - 14.5 USD- < 1%

SLOVENIA- 470 USD- 5,4%

CEHIA- 206,4 USD- 3,7%

UNGARIA- 143 USD- 2,8%

II.FISCALITATEA ASIGURARILOR DE VIATA

Avand in vedere, deci, importanta considerentelor fiscale in luarea deciziei de subscriere a contractelor de asigurare si faptul ca, in Romania, regimul fiscal al asigurarilor de viata nu este clar reglementat decat de putin timp, se impune analiza alternativelor de impozitare a sumelor intervenite intr-un astfel de contrat: sumele intrate sub forma primelor de asigurare si sumele iesite sub forma prestatiilor asiguratorului. Perspectiva din care trebuie privita fiscaliatea este cea a asiguratului, persoana fizica sau persoana juridica, cu respectarea principiului de logica fiscala:

- fiscalizarea intrarilor/defiscalizarea iesirilor si

- defiscalizarea intrarilor/fiscalizarea iesirilor.

Abordarea fiscalitatii asigurarilor de viata se poate face din perspectiva:

- Pur tehnica;

- Socio-profesionala.

Preview document

Conținut arhivă zip

- Bazele Asigurarilor.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE În cadrul sistemului informational economic, contabilitatea ocupa un loc primordial. Contabilitatea reprezinta o activitate...

1.Introducere "New York-ul nu este opera oamenilor, ci a asiguratorilor.Fara asigurari n-ar exista zgarie-nori, deoarece nici un muncitor n-ar...

CAPITOLUL 1 NECESITATEA, CONTINUTUL, EVOLUTIA SI ROLUL ASIGURARILOR ÎN ECONOMIA DE PIATA 1.1 Necesitatea si rolul asigurarilor Asigurarile au...

1.Generalitati 1.1. Necesitatea si continutul economic al asigurarilor sociale In Romania, primele forme ale asigurarilor sociale au luat fiinta...

1.Acoperirea calamitatilor naturale in Europa Scopul acestui studiu este de a oferi o trecere in revista a diferitelo sisteme de acoperire...

I. Piata de asigurari-concepte generale I.1. Definitia pietei de asigurari Cadrul organizatoric si metodologic în care se realizeaza operatiile...

1.Definitia si caracteristicile juridice ale contractului de asigurare Relatiile sociale dintre oameni se realizeaza pe baza unor întelegeri...