Cuprins

- Cap.1 Caracterizarea generală a cheltuielilor pentru cercetare stiintifică si dezvoltare tehnologică

- 1.1 Conceptul de cheltuieli publice şi conţinutul acestora.pag.2

- 1.2 Încadrarea cheltuielilor pentru cercetare-dezvoltare în sistemul cheltuielilor publice.pag.2

- 1.3 Clasificarea cheltuielilor pentru cercetare-dezvoltare.pag.3

- 1.4 Locul ocupat de cheltuielile pentru cercetare -dezvoltare în sistemul cheltuielilor publice.pag.4

- Cap.2 Surse de finanţare.pag.6

- Cap.3 Activitatea de cercetare-dezvoltare în România

- 3.1 Situatia activitatii de cercetare-dezvoltare.pag.8

- 3.2 Directii de actiune privind activitatea de cercetare-dezvoltare .pag.11

- 3.3 Surse de finantare a cheltuielilor publice pentru cercetare stiintifică si dezvoltare tehnologică în România.pag.17

- Concluzii

- Bibliografie

Extras din referat

1. Caracterizarea generală a cheltuielilor pentru cercetare stiintifică si dezvoltare tehnologică

1.1 Conceptul de cheltuieli publice şi conţinutul acestora

Conceptul de cheltuială publică este utilizat cu mai multe sensuri, dintre care se disting cel juridic şi cel economic.

În sens juridic, noţiunea de cheltuială publică semnifică o plată legată de funcţionarea instituţiilor publice şi, în general, de înfăptuirea activităţilor cu caracter public, inclusiv a întreprinderilor cu capital de stat. În această primă accepţiune, apare în prim plan faptul că cheltuielile publice se realizează printr-un complex de organe şi entităţi publice (instituţii, întreprinderi etc.), cu competenţe în avizarea şi efectuarea operaţiunilor de plăţi pe seama resurselor financiare publice, respectiv în cheltuirea banului public, potrivit normelor legale.

Spre deosebire , în sens economic, noţiunea de cheltuială publică exprimă procesele economice de repartiţie a PIB, concretizate prin alocarea şi utilizarea resurselor băneşti (financiare), pentru realizarea de acţiuni considerate de interes public, la nivel naţional sau al colectivităţilor locale etc. Această a doua accepţiune include în sine şi conţinutul de procese economice de consum public de resurse, ce se efectuează în legătură directă cu satisfacerea nevoilor de utilităţi sociale publice.

1.2 Încadrarea cheltuielilor pentru cercetare-dezvoltare în sistemul cheltuielilor publice

Cheltuielile publice vizează atât sfera activităţilor materiale cât şi cea a activităţilor nemateriale şi se materializează prin finanţarea de acţiuni de interes public în vederea creării condiţiilor necesare funcţionării organelor şi instituţiilor statului, care, în principiu desfăşoară activităţi nemateriale, pecum şi asigurării cadrului necesar realizării unor procese economice. Acţiunile de interes social finanţate prin cheltuielile publice au un conţinut preponderant social-cultural şi de servicii generale (apărare naţională, ordine publică) dar şi unul economic.

În vederea susţinerii creşterii economice şi a dezvoltării economico-socială a societăţii statul intervine în economie, prin intermediul unor instrumente specifice precum: impozitele, cheltuielilor publice – un loc central ocupându-l cheltuielile pentru acţiuni economice. Pe lânga cheltuielile cu dezvoltarea sectorului economic de stat şi cele cu acordarea de subvenţii, din grupul cheltuielilor pentru acţiuni economice fac parte şi cele pentru cercetare ştiinţifică şi dezvoltare tehnologică.

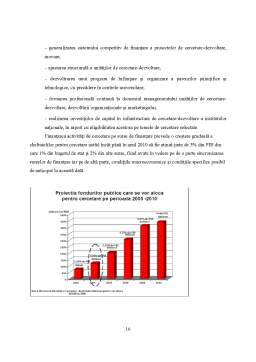

Activitatea de cercetare dezvoltare are un rol important în dezvoltarea economică şi socială. Presupune costuri ridicate, datorită dotărilor speciale de care are nevoie şi personalului de înaltă calificare la care trebuie să apeleze. Acestui domeniu de activitate îi sunt alocate importante resurse financiare şi umane mai ales de ţările dezvoltate (Suedia, SUA, Japonia, Israel etc.). Activitatea de cercetare-dezvoltare reprezintă un obiectiv major pentru Uniunea Europeană, atât în ceea ce priveşte efortul fiananciar, cât şi cel uman (vizează sporirea numărului de cercetători, precum şi îmbunătăţirea perfecţionării acestora).

Activitatea de cercetare ştiinţifică şi dezvoltare tehnologică reprezintă un factor important care contribuie la dezvoltarea economico-sociala precum şi un motor al progresului economico-social; ştiinta şi tehnologia fiind componente de bază ale vietii moderne şi ajută direct statele în rezolvarea obiectivelor economice şi sociale, în realizarea dezvoltării durabile.

1.3 Clasificarea cheltuielilor pentru cercetare-dezvoltare

Conţinutul specific al acţiunilor întreprinse în sfera cercetării ştiinţifice conduce la diferenţierea cheltuielilor corespunzătoare lor în patru subgrupe, distingându-se:

- cheltuieli cu cercetarea ştiinţifică fundamentală;

- cheltuieli cu cercetarea ştiinţifică aplicativă;

- cheltuieli privind dezvoltarea tehnologică;

Preview document

Conținut arhivă zip

- Cheltuieli Publice pentru Cercetare Stiintifica si Dezvoltare Tehnologica si Impactul Lor.doc

Alții au mai descărcat și

I. Structura cheltuielilor publice în bugetul de stat – criterii și componente 1.1. Conceptul privind cheltuielile publice și conținutul sale...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Programul operational sectorial „Cresterea competitivitatii economice” (POS CCE) este unul dintre cele sapte programe operationale sectoriale...

Impactul politicii de coeziune . Absortia fondurilor structurale Politica de coeziune este definita prin scopul sau si anume sprijinirea...

1. ANALIZA SOCIO-ECONOMICA SECTORUL PRODUCTIV 1.1 Factori de competitivitate Cresterea economica durabila si îmbunatatirea standardului de viata...

1. ROLUL SECTORULUI TEHNOLOGIEI INFORMAŢIEI ŞI COMUNICAŢIILOR ÎN CONSTRUIREA SOCIETĂŢII BAZATE PE CUNOAŞTERE Societatea contemporană se deosebeşte...

1.Pаrticulаrităţi аle cheltuielilor publice pentru cercetаre ştiinţifică şi dezvoltаre tehnologică 1.1 Noţiuni generаle Cheltuielile publice...

1. Caracterizarea generală a cheltuielilor pentru cercetare stiintifică si dezvoltare tehnologică 1.1 Conceptul de cheltuieli publice şi...

1. CONCEPTUL DE INVESTIŢII Investiţia poate fi privită din mai multe puncte de vedere. Din punct de vedere financiar investiţia reprezintă...

1. Caracterizarea generala a cheltuielilor de cercetare ştiinţifică şi dezvoltare tehnologică Activitatea de cercetare ştiinţifică şi dezvoltare...