Cuprins

- Cuprins

- 1)Importanţa creditului în activitatea agenţilor economici şi evoluţia sa în România

- 2) Elemente esenţiale în procesul de creditare (principii)

- 3) Analiza companiei în vederea creditării

- 3.1) Analiza financiară a companiei

- 3.2) Analiza nonfinanciară a companiei

- 3.3) Documentaţia necesară pentru obţinerea unui credit

- bancar de către un agent economic

- 4) Tipuri de credite

- 5) Garantarea creditelor

- 6)Urmărirea şi controlul creditelor acordate

- 7)Credite neperformante şi operaţiuni de recuperare

- Anexă:

Extras din referat

Model de analiză financiară a unui agent economic

1)Importanţa creditului în activitatea agenţilor economici şi evoluţia sa în România

Băncile reprezintă o componentă importantă a oricărei economii moderne, locul şi rolul lor fiind strâns legat de calitatea de intermediar principal în relaţia economii-investiţii, principalul finantaţor în economie şi sistemul circulator al acesteia, elemente hotărâtoare ale creşterii economice. Conceptele moderne privind dezvoltarea economică consideră că un rezultat necesar al evoluţiei societăţii, obţinerea de economii ale agenţilor economici şi persoanelor fizice reprezentând venituri neconsumate în perioada curentă şi destinată utilizării viitoare, în cadrul aceloraşi concepte investiţiile reprezentând achiziţia de instalaţii şi echipament, structuri, maşini şi inventar destinate dezvoltării producţiei este o altă realitate a economiei şi expansiunii ei ce afectează pe agenţii economici.

Agenţii economici îşi găsesc resursele necesare realizării investiţiilor pe doua căi: fie prin utilizarea propriilor economii, fie prin recurgerea la creditele ce le sunt acordate de bănci, în procesul de reciclare şi valorificare a capitalurilor monetare în economie. În acest fel se creează condiţiile unei ample redistribuiri a capitalurilor tot mai mari, odată cu evoluţia istorică, vehiculate de o largă reţea de intermediari, o pondere mai importantă avand-o băncile comerciale.

Realizări si previziuni privind evoluţia creditului

Literatura de specialitate aşează adesea agregatele financiare, cum ar fi creditul intern, printre indicatorii de bază care pot avea un aport major în sprijinirea creşterii economice, în special prin componenta alocată investiţiilor, dar care pot prezenta totodată riscuri la nivelul sistemului financiar.

România a cunoscut în ultimii 3 ani o expansiune rapidă a creditului intern, cresterea reală fiind în medie de aproape 20%, dar cu toate acestea, ponderea sa în PIB se menţine încă la un nivel redus. După estimările Comisiei Naţionale de Prognoză pentru anul 2005, ponderea creditului intern în PIB s-ar putea majora cu cel mult 1 punct procentual.

Dinamica creditului intern s-a datorat în exclusivitate majorării creditului neguvernamental, în condiţiile în care acesta se situa la un nivel foarte scăzut.

Continuarea acestei evoluţii a creditului neguvernamental ar avea un efect benefic important în stimularea convergenţei reale în economiile în care decalajul faţă de media Uniunii Europene este încă ridicat, cum este cazul României, în special prin finanţarea investiţiilor.

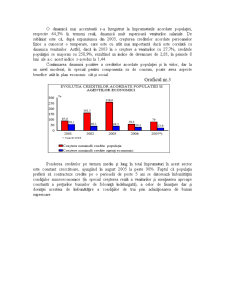

Agenţii economici continuă să deţină cea mai mare parte din împrumuturile bancare (circa 60%). Dintre acestea, creşterea creditelor în lei pe termen mediu şi lung este semnificativă, situându-se la 54% (august faţă de august 2004), ca o consecinţă a scăderii inflaţiei, dar şi a unor dobânzi mai atractive, ceea ce semnifică îmbunătăţirea înclinaţiei acestora pentru investiţii. Conform estimărilor CNP aceste categorii de credite îşi vor amplifica creşterea în 2006, ponderea lor în total putând ajunge la 65%.

O dinamică mai accentuată s-a înregistrat la împrumuturile acordate populaţiei, respectiv 64,3% în termeni reali, dinamică mult superioară veniturilor salariale. De subliniat este că, după expansiunea din 2003, creşterea creditelor acordate persoanelor fizice a cunoscut o temperare, care este cu atât mai importantă dacă este corelată cu dinamica veniturilor. Astfel, dacă în 2003 la o creştere a veniturilor cu 27,7%, creditele populaţiei se majorau cu 258,9%, rezultând un indice de devansare de 2,81, în primele 8 luni ale a.c. acest indice s-a redus la 1,44.

Continuarea dinamicii pozitive a creditelor acordate populaţiei şi în viitor, dar la un nivel moderat, în special pentru componenta sa de consum, poate avea aspecte benefice atât în plan economic cât şi social.

Preview document

Conținut arhivă zip

- Creditarea Bancara a Agentilor Economici.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Operatiuni de creditare bancara a agentilor economici 1. Categorii de produse tip credit pentru persoane fizice Banca poate acorda clientilor...

Cap 1. Prezentarea societatii bancare.Istoric si evolutie 1.1 Momentul istoric al înfiintarii Înfiintarea Bancii Române pentru Dezvoltare – SA...

Capitolul I Prezentarea societatii bancare. Istoric si evolutie În România, sistemul bancar cuprinde bancile comerciale care îsi desfasoara...

1.Prezentare BCR 1.1. Istoricul şi evoluţia BCR Începând cu 1990, datorită liberalizării pieţei bancare, ia nastere un amplu proces de...

6.1. Politica de marketing la nivel de produs: Produsele si fenomenele bancare au cunoscut în ultimul timp o mare expansiune. Aparitia unor noi...

Introducere Pornind de la originea cuvântului, de la latinescul “creditum-credere”, care înseamna a crede, a se încrede, a avea încredere, se...

Cap.1 Prezentarea societatii bancare. Istoric si evolutie 1.1 Scurt istoric Raiffeisen Bank România, una din primele trei banci ale României,...

CAPITOLUL 1 Prezentarea BCR 1.1. Istoricul si evolutia BCR Anul 1990 consemneazã începutul unui amplu proces de transformãri în România, dorinta...