Cuprins

- Capitolul 1

- Caracteristici ale finanțării domeniului imobiliar din Danemarca.2

- 1.1 Finanțarea domeniului imobiliar și piețele definitorii.2

- 1.2 Sistemul de finanțare a imobilelor rezidențiale din Danemarca.3

- Capitolul 2

- Particularități ale creditului ipotecar din Danemarca.7

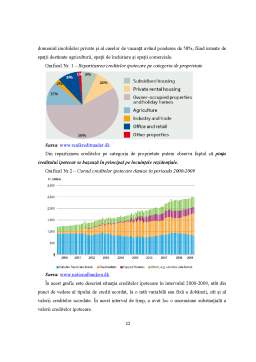

- 2.1 Caracteristici ale creditului ipotecar.7

- 2.2 Avantajele și dezavantajele creditelor ipotecare daneze.9

- 2.3 Rolul agentului imobiliar în activitatea de creditare și efectuarea contractului.10

- 2.4 Piața împrumutului ipotecar.11

- Capitolul 3

- Efectul recesiunii asupra creditelor ipotecare daneze 14

- Concluzii .17

- Bibliografie.18

Extras din referat

Capitolul 1

Caracteristici ale finanțării domeniului imobiliar din Danemarca

1.1 Finanțarea domeniului imobiliar și piețele definitorii

Noțiunea de finanțare a domeniului imobiliar înfățișează ansamblul procedeelor prin care se procură și se utilizează resursele financiare necesare îmbunătățirii domeniului imobiliar.

Piața finanțărilor ipotecare primară reprezintă locul unde se întâlnesc furnizorii de finanțări imobiliare cu cei care au nevoie de resurse financiare în vederea achiziționării unui imobil. Furnizorii de finanțări imobiliare de pe piața primară mai sunt numiți și creatori de ipoteci.

Piața finanțărilor ipotecare secundară este acea piață unde se tranzacționează creditele ipotecare, prin cedarea portofoliului de credite sau prin transformarea creditelor ipotecare în valori mobiliare garantate cu pachete de credite ipotecare (mortgage-backed securities), proces denumit securizare sau titrizare. Cu ajutorul ei, furnizorii primari de finanțări imobiliare se pot refinanța în vederea acordării de noi credite. Prin urmare, piața primară a finanțărilor imobiliare s-a diversificat și s-a mărit ca număr de participanți.

Prin noțiunea de imobil, înțelegem parcela de teren cu sau fără construcții. Imobilele pot fi de tip rezidențial sau comercial. Prin imobil de tip rezidențial înțelegem acele parcele de teren având construcții alcătuite din una sau mai multe camere de locuit, cu dependințele, dotările și utilitățile necesare, care satisfac cerințele de locuit ale unei persoane sau familii.

Imobilele comerciale reprezintă ansamblul imobilelor nonrezidențiale, acestea fiind spații de birouri, depozite, complexe industriale, centre comerciale, spitale, hoteluri, moteluri, pensiuni etc. Uneori se face distincție între noțiunea de imobil comercial și industrial, în a doua categorie incluzându-se complexele industriale. De asemenea, uneori locuințele de tip multifamilial sunt incluse în categoria imobilelor comerciale.

Nevoia modalităților de finanțare în Danemarca a apărut în anul 1795, atunci când un incendiu a ars numeroase cladiri din capitala țării, fiind necesară reconstrucția acesteia. În acea perioadă, creditele erau limitate și a fost necesară apariția unei asociații de credit ipotecar pentru a oferi împrumuturi, garantate cu proprietăți imobiliare.

Pentru finanțarea împrumuturilor au fost emise obligațiuni ipotecare, cu obiectivul de a procura fondurile necesare, astfel de mai bine de 200 de ani emisiunea de obligațiuni ipotecare în Danemarca.

Prima Lege a ipotecii daneze a fost adoptată în anul 1950, atunci când au apărut noile instituții de credit ipotecar, care au fost exprimate ca asociații non-profit. Creditele împotriva ipotecii pe proprietățile imobiliare sunt finanțate prin emiterea de obligațiuni în serie.

Sistemul a continuat să evolueze ulterior, în special la începutul anilor 1970, când finanțarea ipotecară a fost simplificată și standardizată. Ultima rundă mare de reformă a avut loc în 1989, atunci când s-au autorizat băncile comerciale proprii ale instituțiilor de credit ipotecar.

După 2001, majoritatea de obligațiuni ipotecare au fost emise fără răspunderea solidară a debitorilor.

Deși s-au produs numeroase modificări în sistemul de finanțare în Danemarca, principul de bază a rămas neschimbat, supraviețuind crizelor financiare și turbulențelor politice.

Reușita sistemului de finanțare prin credite ipotecare se cuvine în principal reglementărilor legislative, ce a pus accent pe protecția investitorilor și impunerea unor limite rigide în ceea ce privește asumarea riscurilor de către băncile ipotecare.

Bibliografie

1. Căpraru B., Onofrei M., Investiții imobiliare. Fundamente, practici și studii de caz, Ed. C.H.Beck, București, 2013.

2. Clauretie, Terrence M., Sirmans, G. Stacy, Real estate Finance. Theory and Practice, 5th edition, Thompson South-Western, 2006.

3. International Monetary Fund: The Danish Mortgage Market — A Comparative Analysis, IMF Country Report No. 07/123, March 2007

4. Ejendomsregistrering i de nordiske lande (Property Registration in the Nordic Countries). Kort og Matrikelstyrelsen. 2006

5. Hedvig Vestergaard (2002) Danish housing system, policy trends and research. Paper prepared for ENHR seminar on "Affordable Housing”, December 2002, Dublin, Ireland.

6. Socialministeriet (2006) Den almene boligsektors fremtid.

7. www.nationalbanken.dk

8. www.realkreditraadet.dk

Preview document

Conținut arhivă zip

- Finantarea imobiliara rezidentiala din Danemarca.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. Particularităti ale finantării imobiliare în Danemarca 1.1. Aparitia nevoii de finantare în domeniul imobiliar Conceptul de finantare a...

1. Aspecte generale privind finanţarea imobiliară comercială Sectorul imobiliar reprezintă în momentul de faţă unul dintre cele mai importante...