Cuprins

- 1. Apariţia taxei pe valoarea adăugată:.2

- 2. Principiile care stau la baza taxei pe valoarea adăugată.2

- 3. Cotele de impozitare ale taxei pe valoarea adăugată practicate în diferitele state europene.4

- 4. Introducerea taxei pe valoarea adăugată în România.7

- 5. TVA – Taxare inversă.8

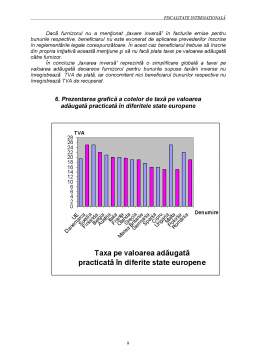

- 6. Prezentarea grafică a cotelor de taxă pe valoarea adăugată practicată în

- diferitele state europene.9

- 7. Bibliografie.10

Extras din referat

TAXA PE VALOAREA ADĂUGATĂ

PRINCIPALUL IMPOZIT PE CONSUM

1. Apariţia taxei pe valoarea adăugată

Taxa pe valoarea adăugată este un impozit indirect, apărut relativ de curând în peisajul sistemelor fiscale din diferite state. Acest impozit are o arie de răspundere destul de largă la nivelul globului. Pe parcursul timpului de la apariţia acestuia în Franţa în anul 1954, tot mai multe state au manifestat interes pentru introducerea lui în sistemul fiscal propriu.

La baza apariţiei taxei pe valoarea adăugată stă impozitul pe circulaţia mărfurilor. Trecerea la taxa pe valoarea adăugată a făcut posibilă evitarea impozitării în cascadă a circulaţiei mărfurilor. Prin impozitarea în cascadă, care are caracteristica impozitului pe circulaţia mărfurilor, avea loc o impunere a unei materii impozabile care conţinea impozitul pe circulaţia mărfurilor, datorat anterior, ajungându-se astfel la a calcula impozitul aferent unui venit impozabil în cadrul căreia era cuprins impozitul datorat anterior.

La momentul apariţiei taxei pe valoarea adăugată în sfera de acţiune a acestuia erau incluse serviciile şi comerţul cu ridicata. Ulterior, sfera de aplicare a fost extinsă şi asupra altor activităţi în special asupra comerţului cu amănuntul – marcându-se astfel generalizarea taxei pe valoarea adăugată din ianuarie 1968.

Taxa pe valoarea adăugată introdusă în Comunitatea Economică Europeană în anul 1970 prin prima şi a doua directivă privind TVA cu scopul de a înlocui impozitele de producţie şi consum aplicate până la acea dată de către Statele membre. Decizia din 1970 de a aloca un procent din veniturile provenind din TVA calculat pe o bază unificată, pentru finanţarea bugetului Comunitar a deschis calea armonizării TVA. Cea de a şasea directivă privind TVA (77/388/CEE) a creat certitudinea că taxa se aplică aceloraşi tranzacţii în toate Statele Membre. O cotă prelevată din taxa pe valoarea adăugată colectată de statele Uniunii Europene constituie un venit al bugetului Uniunii.

Taxa pe valoarea adăugată este un impozit indirect deoarece se aplică pe fiecare stadiu al circuitului economic al produsului final, asupra valorii adăugate realizată de producători, inclusiv asupra distribuţiei către consumatorul final.

2. Principiile care stau la baza taxei pe valoarea adăugată

La baza taxei pe valoarea adăugată stau următoarele principii:

- universalitatea impozitului;

- teritorialitatea impozitului;

- deductibilitatea impozitului;

- transparenţa impozitului;

- unicitatea impozitului;

- fracţionalitatea impozitului.

Universalitatea taxei pe valoarea adăugată constă în faptul că, cu excepţiile prevăzute de lege, se aplică asupra tuturor operaţiunilor cu plată şi asimilate acestora efectuate în mod independent, de către persoanele fizice şi juridice.

Teritorialitatea impozitului se referă la locul unde are loc impunerea circulaţiei bunurilor şi serviciilor. La stabilirea teritorialităţii stau principiile originii şi destinaţiei.

Principiul originii determină să fie supuse impozitării atât bunurile care vor fi produse şi consumate în ţară, cât şi bunurile care vor fi produse şi exportate. Deci se impozitează valoarea adăugată obţinută pe teritoriul naţional, indiferent de destinaţia bunurilor. În acest caz, importurile de bunuri nu sunt supuse taxei pe valoarea adăugate deoarece la momentul importului acestea nu au creat plusvaloare pe teritoriul naţional.

Sistemul aplicării taxei pe valoarea adăugată având la bază principiul originii este compatibil cu calculul taxei pe valoarea adăugată pe venit, altfel spus, cota taxei pe valoarea adăugată se aplică asupra diferenţei dintre volumul vânzărilor şi volumul achiziţiilor de la alte firme. T.V.A. pe venit are o arie de răspândire redusă (Argentina, Peru), majoritatea ţărilor apelând la calculul taxei pe valoarea adăugată pe consum.

In cazul aplicării principiului destinaţiei la impozitarea cu taxa pe valoarea adăugată are loc impunerea valorii adăugate pentru bunurile consumate pe teritoriul naţional, indiferent dacă această valoare adăugată este realizată în ţară sau în străinătate. Ca urmare a aplicării acestui principiu are loc impunerea consumului intern, indiferent dacă provine din producţie proprie sau din import, iar exporturile sunt exonerate (în România se acordă dreptul de deducere a taxei pe valoarea adăugată aferentă exporturilor, exportul fiind o operaţiune supusă T.V.A., având însă cota de impozitare 0%).

Acest sistem de calcul al taxei pe valoarea adăugată, plecând de la principiul destinaţiei, este folosit în marea majoritate a statelor care au adoptat acest impozit indirect.

Transparenţa impozitului intervine datorită faptului că T.V.A. datorată statului de către un agent economic este aferentă valorii adăugate de el la bunul respectiv.

Datorită fracţionalităţii plăţii taxei pe valoarea adăugată, statul poate să procure resursele necesare desfăşurării activităţii sale treptat, pe măsura realizării bunului, ne fiind nevoie să aştepte până la vânzarea finală.

Taxa pe valoarea adăugată nu respectă principiul egalităţii impunerii, deoarece nu ţine cont de veniturile sau averea contribuabilului. Aceasta este egală pentru toţi contribuabilii în ceea ce priveşte cota de impunere, dar dacă ţinem cont de veniturile realizate de contribuabili, sarcina fiscală care apasă asupra lor este diferită - mai mare pentru contribuabilii cu impozite mai mici. Putem considera că ea acţionează regresiv asupra contribuabililor dacă facem raportarea la mărimea venitului.

Fracţionalitatea plăţii impozitului constă în faptul că, taxa pe valoarea adăugată este percepută fracţionat la trecerea de la un stadiu la altul, în funcţie de valoarea adăugată la fiecare stadiu al circuitului economic parcurs de produs. Cuantumul taxei pe valoare adăugată se stabileşte în ultima fază prin care produsul circulă de la apariţia sa până în momentul trecerii la consumatorul final. Perceperea taxei are loc fragmentat, în fiecare fază a circuitului economic, corespunzător cu valoarea care i se adaugă în fiecare fază a circuitului.

Preview document

Conținut arhivă zip

- Fiscalitate Internationala.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

Paradisurile fiscale 1. Paradisuri fiscale 1.1 Principalele paradisuri fiscale Aceste entitati juridice ofera avantaje fiscale comparative cu...

I. APARIŢIE, CARACTERISTICI ŞI FORME ALE EVAZIUNII FISCALE PE PLAN INTERNAŢIONAL Evaziunea fiscală reprezintă sustragerea prin orice mijloace, în...

1. Evaziunea fiscală internaţională 1.1 Noţiune Multitudinea obligaţiilor pe care legile fiscale le impun contribuabililor au stimulat...

I. Continutul evaziunii fiscale internationale si forme ale acesteia Evaziunea fiscala reprezinta sustragerea de la impunere a unei parti mai mari...

CAPITOLUL 1 CONCEPTUL DE EVAZIUNE FISCALĂ INTERNAȚIONALĂ ȘI FORMELE ACESTEIA 1.1.Definire şi evoluţie Evaziunea fiscală este unul din fenomenele...

Capitolul 1 Caracterizarea evaziunii fiscale internaţionale 1.1.Conceptul de evaziune fiscală internaţională Evaziunea fiscală reprezintă...

CAPITOLUL I NOŢIUNEA DE EVAZIUNE FISCALĂ ŞI FORMELE SALE DE MANIFESTARE “Nu este rău să-ţi aranjezi afacerile pentru a plăti cât mai puţine...