Extras din referat

1. L’analyse de l’équilibre financier

1.1. L’analyse de la structure patrimoniale

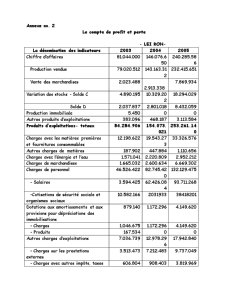

L’analyse de la structure patrimoniale à S.C. "LORENIL" S.A. GALATI dans la période 2003-2005 est réalisée ayant à la base les données fournies par l’Annexe no1.-Bilan. Analysant ces données on peut dire:

L’actif immobilisé

La valeur de l’actif immobilisé et du capital social a été déformée au cours de la période analysée à cause du fait que leur valeur ne s’est pas modifiée en fonction du taux d’inflation dans une manière continue comme l’actif circulant et les dettes à terme. Les seules modalités d’actualisation au phénomène inflationniste de ces postes du bilan sont les réévaluations légales.

Etudiant le bilan, on constate que l’actif immobilisé a eu les poids suivant dans l’actif du bilan: 41,61% en 2003, 38,38% en 2004 et 40,16% en 2005. Cette évolution fluctuante montre qu’en 2004 le poids de l’actif immobilisé du total de l’actif a baissé face à l’année 2003 et en 2005 a augmenté à cause de l’acquisition des moyens fixes.

Dans le cadre de l’actif immobilisé, le poids le plus important est détenu par les immobilisations corporelles: 98,59% en 2003, 99,20% en 2004 et 98,96% en 2005.

L’actif circulant

Le poids de l’actif circulant dans l’actif du bilan présente un niveau plus grand (face à l’actif immobilisé) de: 58,07% en 2003, 61,41% en 2004 et 59,71% en 2005. Ça se passe principalement grâce aux grandes valeurs enregistrées dans les postes clients et disponibilités, comme suite de la croissance de la production vendue.

Ainsi, dans le cadre des moyens circulants, le poids des disponibilités est de: 22,45% en 2003, 26,22% en 2004 et 23,33% en 2005. La croissance du poids des disponibilités en 2004 est générée spécialement par les ventes à l’export.

Le poids décroissant des clients dans l’actif circulant de 49,17% en 2003, 41,60% en 2004 et 40,48% en 2005 est enregistré comme un fait positif, représentant l’amélioration de la politique de récupération des créances.

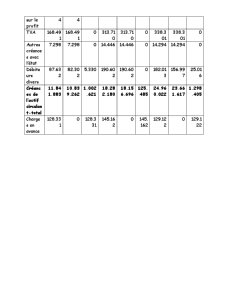

Les stocks représentent une partie importante de l’actif circulant. Dans les enregistrements comptables, la valeur des stocks passe par une croissance continue, pas seulement en valeurs absolues, mais aussi comme poids dans l’actif circulant: 26,90% en 2003, 30,46% en 2004 et 34,75% en 2005. Le poids des stocks dans le total de l’actif est aussi croissant: 15,62% en 2003, 18,71% en 2004 et 20,75% en 2005. Cette tendance a été déterminée par l’évolution des stocks de matières premières et matériaux, par la production en cours d’exécution, par les produits, par les marchandises et les emballages.

Les capitaux propres

En ce qui concerne l’analyse du passif du bilan, une observation importante qui doit être faite se réfère à l’évolution du capital social.

Le capital souscrit versé a enregistré une évolution décroissante comme poids dans le total de passif de: 29,68% en 2003, 17,39% en 2004 et 11,99% en 2005, parce que dans la période analysée ne se sont pas effectuées des augmentations de capital.

Dans les capitaux propres, le poids du capital souscrit versé a une valeur moyenne et décroissante à cause du même raison énoncé au-dessus: 48,02% en 2003, 32,73% en 2004 et 29,50% en 2005.

Les capitaux propres détiennent un poids important dans le passif du bilan en 2003 de 61,80%, en 2004 le poids des capitaux propres décroît à 53,11% et en 2005 augmente a 55,04% à cause de la croissance du résultat de l’exercice. Cette évolution fluctuante du poids des capitaux propres dans le passif du bilan est déterminée principalement par la croissance des dettes en valeurs absolues et l’évolution fluctuante de ceux-ci dans le total passif.

Dettes

Les dettes de la société ont un poids plus petit dans le passif du bilan par comparaison avec les capitaux propres, respectivement de: 36,73% en 2003, 42,78% en 2004 et 43,55% en 2005. La croissance des dettes est déterminée principalement par la croissance des dettes face au budget de l’état.

Dans la période 2003-2005 la société n’a pas contracté des emprunts à court terme, moyen ou long, l’acquisition de nouveaux outillages en 2004 et 2005 se réalisant de fonds propres ou prêts des associés.

Le poids des fournisseurs dans les dettes totales (de 33,62% en 2003, 42,78% en 2004 et 18,39% en 2005) et dans le total passif (de 12,35% en 2003, 6,56% en 2004 et 8,01% en 2005) est oscillant et montre que la période de payement des dettes envers les fournisseurs est plus petite que la période d’encaissement des créances des clients. Un fait positif est le poids croissant des clients créditeurs dans le total des dettes, en 2004 face à 2003, ceux-ci supplémentant les disponibilités mais, en 2005, ce poids se réduit trop (à 0,01% de 1,79% en 2004).

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii - S.C. Lorenil S.A. Galati.doc

Te-ar putea interesa și

Se cunosc următoarele date de la S.C. "LORENIL" S.A. GALAŢI: Se cere: 1. Realizaţi analiza echilibrului financiar (analiza structurii...

Proiect Gestiunea financiara a întreprinderii Prezentare generala a Lorenil SA Societatea comerciala Lorenil SA cu sediul în Galati, s-a...