Cuprins

- Analiza echilibrului financiar al intreprinderii 2

- Aplicatie practica 1 3

- Analiza rezultatelor intreprinderii 5

- Aplicatie practica 2 6

- Decizii de investitii 7

- Aplicatie practica 3 8

- Bibliografie 9

Extras din referat

Analiza echilibrului financiar al intreprinderii

Analiza lichiditate-exigibilitate, numita in practica tarilor occidentale analiza patrimoniala, are meritul de a pune in evidenta riscul de insolvabilitate al intreprinderii. Acesta consta in incapacitatea intreprinderii de a-si onora angajamentele asumate fata de terti.

Numerosi analisti financiari, pornind de la abordarea juridica a bilantului, utilizeaza conceptul de situatie neta (SN = Activ – Datorii totale), estimand contabil valoarea drepturilor ce le poseda proprietarii asupra intreprinderii.

Indicatorul situatie neta este mai relevant, exprimand valoarea activului realizabil la un moment dat. Acest indicator intereseaza nu numai actionarii si proprietarii intreprinderii, care vor sa cunoasca valoarea pe care ei o poseda , dar, in egala masura, si creditorii pentru care activul realizabil consituie gajul creantelor lor. Astfel, situatia neta evidentiaza sumele ce vor reveni asociatilor sau actionarilor in caz de lichidare, daca cesiunea elementelor de activ asigura lichiditati la un nivel corespunzator valorii nete bilantiere a acestora, si daca nu apar datorii necontabilizate.

Situatia neta pozitiva si crescatoare reflecta o gestiune economica sanatoasa. Aceasta crestere este consecinta reinvestirii unei parti din profitul net si a altor elemente de acumulari (de exemplu reporturi din exercitiile precedente). Cresterea situatiei nete marcheaza , de fapt, atingerea obiectivului major al gestiunii financiare, si anume maximizarea valorii intreprinderii, respectiv a valorii capitalurilor proprii.

Valoarea negativa a situatiei nete evidentiaza o situatie prefalimentara. Aceasta este consecinta incheierii cu pierderi a exercitiilor anterioare. Suma acestor pierderi a consumat integral capitalurile proprii, iar partea neacoperita ramane in sarcina creditorilor, ca rezultat al asumarii riscului de insolvabilitate al intreprinderii. In aceasta situatie, datoriile totale contractate de intreprindere au depasit valoarea activului real.

Notiunea de fond de rulment poate avea mai multe formulari, insa doua dintre ele prezinta interes deosebit: fondul de rulment net sau permanent, pe de o parte, si fondul de rulment propriu, pe de alta parte.

Fondul de rulment permanent, determinat pe baza bilantului finaciar, constituie un fond de rulment lichiditate sau fond de rulment financiar (FRF) si poate fi stabilit prin doua modalitati:

a) FRF = Capitaluri permanente (excl. amortiz. si proviz.) – Nevoi permanente (in valoare neta)

FRF = Capitaluri permanente (plus amortiz. si proviz.) – Nevoi permanente (in valoare bruta)

In aceasta ipoteza, fondul de rulment financiar este o parte a capitalurilor permanente degajata de etajul superioar al bilantului pentru a acoperi nevoi de finantare din partea de jos a bilantului.

b) FRF = Activ circulant net (cu lichiditate mai mica de un an) – Datorii mai mici de un an si pasive de trezorerie

In aceasta ipoteza, fondul de rulment financiar evidentiaza surplusul activelor circulante nete in raport cu datoriile temporare, sau partea activelor circulante nefinantate de datoriile pe termen scurt.

Stabilirea fondului de rulment financiar pe baza maselor bilantiere din etajul superior al bilantului financiar este importanta, deoarece pune in evidenta influenta structurii de finantare asupra constituirii fondului de rulment financiar.

Fondul de rulment financiar poate fi analizat si in functie de structura capitalurilor permanente (capitaluri proprii si datorii cu scadenta mai mare de un an), analiza care pune in evidenta gradul in care echilibrul financiar se asigura prin capitalurile proprii. Indicatorul care releva acest grad de autonomie financiara este fondul de rulment propriu, adica excedentul capitalurilor proprii in raport cu imobilizarile nete, determinat conform relatiei: FR propriu = Capitaluri proprii – Imobilizari nete.

Rezultatul negativ al acestei relatii de calcul, denumit fond de rulment imprumutat, reflecta masura indatorarii pe termen lung, pentru finantarea nevoilor pe termen scurt.

FR imprumutat = FRF – FR propriu

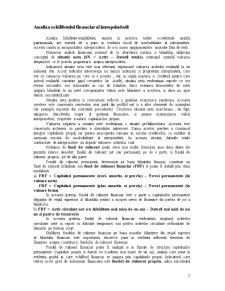

Pornind de la un anumit echilibru, care trebuie sa existe intre nevoile temporare si resursele temporare, bilantul patrimonial pune in evidenta un alt indicator de echilibru financiar denumit nevoia de fond de rulment.

NFR = Nevoi temporare (excl. disponibilitatile) - Resurse temporare (excl. credite bancare pe termen scurt)

Daca nevoia de fond de rulment este pozitiva, ea semnifica un surplus de nevoi temporare, in raport cu resursele temporare posibile de mobilizat.

Daca nevoia de fond de rulment este negativa, ea semnifica un surplus de resurse temporare, in raport cu nevoile corespunzatoare de capitaluri circulante, sau necesitati temporare mai mici decat sursele temporare posibile de mobilizat.

In cadrul analizei patrimoniale, diferenta dintre fondul de rulment financiar si nevoia de fond de rulment reprezinta trezoreria neta (TN).

TN = Fond de rulment – Nevoia de fond de rulment

Daca trezoreria neta este pozitiva (FRF>NFR), atunci excedentul de finantare, expresia cea mai concludenta a desfasurarii unei activitati eficiente, se va regasi sub forma disponibilitatilor banesti in conturi bancare si in casa. Aceasta situatie favorabila se concretizeaza intr-o imbogatire a trezoreriei, intrucat intreprinderea dispune din abundenta de lichiditati care ii permit, atat rambursarea datoriilor financiare pe termen scurt, cat si efectuarea diverselor plasamente eficiente si in deplina siguranta pe piata monetara si/sau financiara.

Trezoreria neta negativa (FRF<NFR) semnifica un dezechilibru financiar, la incheierea exercitiului contabil, un deficit monetar acoperit prin angajarea de noi credite pe termen scurt. Aceasta situatie evidentiaza dependenta intreprinderii de resursele financiare externe.

Cresterea trezoreriei nete, pe perioada exercitiului contabil analizat, reprezinta cash-flow-ul perioadei (CF), determinat conform relatiei: CF = TN1 – TN0.

Preview document

Conținut arhivă zip

- Investitii Directe si Finantarea lor.doc

Alții au mai descărcat și

1. Prezentarea firmei SC LEFCONSIND SA SC LEFONSIND SA s-a infiintat in anul 1992, cu sediul in municipiul Onesti str. MARASESTI 27/17 fiind...

Introducere Indiferent de genul entităţii la nivelul căruia se intocmeşte şi se execută un buget, acesta se poate prezenta in trei ipostaze:...

1. Definirea conceptului de deficit bugetar In primul rand ca sa putem vorbi despre deficitul bugetar trebuie sa definim mai intai conceptul de...

Statul este un agent economic complex care nu poate fi analizat decât prin metode şi tehnici mult mai aprofundate decât cele utilizate în cazul...

ANALIZA FINANCIARA A SOCIETATII “SC.PROWESTCOM SRL” Scurt istoric: Infiintata in anul 1996, PROWEST este o societate cu capital integral privat....

Notiuni generale Datoria publica cuprinde totalitatea sumelor imprumutate de autoritatile publice centrale, de unitatile administrativ teritoriale...

Finantele publice locale sunt o parte componenta a finantelor publice alaturi de finantele publice ale administratiei centrale de stat, care...

Imprumuturile de stat - trasaturi caracteristice In economia de piata, veniturile procurate de stat din impozite si taxe, precum si cele de la...

Te-ar putea interesa și

REZUMATUL LUCRĂRII Prin prezenta lucrare ne-am propus evaluarea unui posibil proiect de investiţii la SC Prod Boromir SA Buzău, ce presupune...

1.1. Date de identificare Societatea Naţională de Transport Gaze Naturale Transgaz S.A., înfiinţată în baza Hotărârii Guvernului nr. 334/28...

1.Motivatie : Firma AGRICOLA SA este una din societatile care au supravietuit crizei si care isi doreste sa investeasca si intr-un alt domeniu...

Date de identificare Explicaţii Denumirea firmei SC Mioriţa SRL Numărul şi data înregistrării la Registrul Comerţului Cod fiscal / cod unic de...

Transgaz S.A. Prezentarea generală a societăţii Societatea Naţională de Transport Gaze Naturale “TRANSGAZ” S.A. a fost înființată în aprilie...

Introducere 1.1. Prezentarea companiei Denumirea firmei: „CIORNEI PROD S.R.L.” Adresa sediului central, email: Dãrmãne.ti, judeþul Suceava;...

Lucrarea reprezinta o analiza economico-financiara a companiei “IMPACT S.A.” pe baza situatiilor financiare din ultimii cinci ani cu scopul...

ANALIZA FINANCIARA A SOCIETATII “SC.PROWESTCOM SRL” Scurt istoric: Infiintata in anul 1996, PROWEST este o societate cu capital integral privat....