Cuprins

- I. Notiuni referitoare la politica bugetara

- 1. Procesul bugetar

- 2. Principiile bugetare

- 3. Fundamentarea veniturilor si cheltuielilor bugetare

- 4. Bugetul de stat

- 5. Bugetul general consolidat

- 6. Structura veniturilor si cheltuielilor bugetare

- 7. Imprumuturile de stat

- 8. Datoria publica

- 9. Politica bugetara(definire)

- 10. Principiile politicii bugetare

- II. Economia Romaniei in perioada post-decembrista

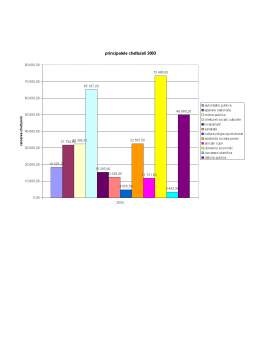

- III. Analiza politicii bugetare a Romaniei din 1990 pana in 2008

- 1. Analiza veniturilor din cadrul bugetului de stat

- 2. Analiza cheltuielilor din cadrul bugetului de stat

- IV. Bibliografie

Extras din referat

I. Notiuni referitoare la politica bugetara

1. Procesul bugetar

Procesul bugetar reprezinta o succesiune de etape ce constau in elaborarea, aprobarea, executarea, incheierea, controlul si raportarea rezultatelor executiei bugetului (=proces de intocmire a bugetului). Procesul bugetar al fiecarui an se incheie cu aprobarea contului general de executie a acestuia.

Etapele si institutiile procesului bugetar

1.elaborarea proiectului de buget 1. Guvern

2. aprobarea bugetului 2. Parlament

3. executia bugetului 3. Guvern

4. incheierea exercitiului bugetar 4. Ministerul Finantelor, Guvern, Parlament

5. controlul executiei bugetului 5. Curtea de Conturi

6. aprobarea executiei bugetului 6. Parlament

Calendarul procesului bugetar:

1= Ministerul Finantelor,pana la 1 mai, inainteaza Guvernului obiectivele politicii fiscale si bugetare pentru anul bugetar pentru care se elaboreaza proiectul de buget si urmatorii 3 ani.

2= Guvernul aproba obiectivele pana la 15 mai, dupa care informeaza Comisiile pentru buget, finante si banci ale Parlamentului asupra principalelor orientari ale politicii sale macroeconomice si ale finantelor publice.

3= Ministerul Finantelor transmite ordonatorilor principali de credite,pana la 1 iunie, o scrisoare cadru care specifica contextul macroeconomic pe baza caruia se intocmesc proiectele de buget.

4= Ministerul Finantelor formuleaza propuneri pentru modificarea limitelor de cheltuieli datorita schimbarii cadrului economic,ce sunt aprobate de Guvern apoi sunt transmise ordonatorilor principali de credite,in vederea definitivarii proiectelor de buget.

5= Ordonatorii principali de credite,pana la 15 iulie, sa depuna la Ministerul Finantelor propunerile pentru proiectul de buget.

6= Camera Deputatilor si Senatul, cu consultarea Guvernului, isi aproba bugetele proprii si le inainteaza Guvernului in vederea includerii lor in proiectul bugetului de stat.

7= Autoritatile administratiei publice locale au obligatia de a transmite propunerile de transferuri consolidabile.

8= Ministerul Finantelor examineaza proiectele apoi le depun in cdrul ministerului pana la 1 august.

9= Ministerul Finantelor intocmeste proiectele legilor bugetare pe care le depune Guvernului pana la 30 septembrie.

10= Dupa insusirea de catre Guvern a proiectelor legilor bugetare,acesta le supune spre adoptare Parlamentului,cel tarziu pana la data de 15 octombrie a fiecarui an.

Examinarea si aprobarea bugetului:

Fazele executiei bugetare:

Elaborarea proiectului de buget se bazeaza pe:

- prognozele indicatorilor macroeconomici si sociali din anul bugetar pentru care se intocmeste bugetul si ale celor pentru urmatorii 3 ani;

- politicile fiscale si bugetare;

- prioritatile stabilite in formularea propunerilor de buget;

- propunerile de cheltuieli detaliate ale ordonatorilor principali de credite;

- posibilitatile de finantare a deficitului bugetar; etc.

2. Principiile bugetare

Principiile bugetare dupa care se adopta bugetul de stat sunt:

- principiul universalitatii(veniturile si cheltuielile sunt inscrise in totalitate,in sume brute; veniturile bugetare nu pot fi afectate direct unei cheltuieli bugetare anume,cu exceptia donatiilor si sponsorizarilor);

- principiul unitatii bugetare(veniturile si cheltuielile se inscriu intr-un singur document);

- principiul neafectarii veniturilor bugetare(acestea sunt destinate acoperirii tuturor cheltuielilor bugetare privite in ansamblul lor; sunt depersonalizate);

- principiul anualitatii(bugetul este aprobat prin lege pe o perioada de 1 an);

- principiul specializarii(veniturile si cheltuielile bugetare se inscriu si se aproba in buget pe surse de provenienta si pe categorii de cheltuieli, grupate dupa continutul lor economic si destinatia acestora, potrivit clasificatiei bugetare);

- principiul echilibrului bugetar(veniturile publice trebuie sa acopere chelruielile publice, in scopul asigurarii echilibrului dintre nevoile colective si resursele financiare publice);

- principiul unitaii monetare(toate operatiunile bugetare se exprima in moneda nationala);

- principiul publicitatii(prin dezbaterea publica a proiectelor de buget, publicarea in Monitorul Oficial a bugetelor).

Preview document

Conținut arhivă zip

- Politica Bugetara a Romaniei din 1990 pana la 2008.doc

Alții au mai descărcat și

Cuvant inainte Cuvantul buget isi are originea in expresiile bouge si bougette care inseamna punguta sau saculet.In tara noastra tranzitia de la...

BUGETUL PUBLIC NATIONAL 1.Esenta economica si rolul bugetului public national Bugetul ,ca si finantele,exprimand relatii de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

INTRODUCERE Moto: Cel ce vrea sa dea sfaturi în plobleme financiare trebuie sa cunoasca RESURSELE CETATII, natura si marimea lor, pentru a...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Investitiile in resurse umane ¥ntre cheltuieli pentru actiuni social - culturale si cele pentru dezvoltarea economica a tarii exista relatii de...

Te-ar putea interesa și

“ Inflatia este proces de crestere a nivelului general al preturilor de consum, mecanism care provoaca variatii multiple de lunga durata,...

Capitolul 1 Fondul Monetar International 1.1. Istoricul Fondului Monetar International Fondul Monetar Interntional este o agentie specializata...

Introducere Inflatia este un dezechilbru de ansamblu al economiei, care poate fi sesizat prin doua tendinte majore, si anume : -cresterea...

Introducere Divergenţele economice şi politice şi adesea conflictele de interese ale celor mai mari ţări reprezintă o mare provocare pentru...

Introducere Transformarea economiei româneşti dintr-o economie de stat supra-centralizată în economie de piaţă funcţională s-a dovedit a fi un...

CAPITOLUL I. SURSE DE FINANŢARE A INVESTIŢIILOR 1.1. CONCEPTUL DE INVESTIŢII Investiţiile reprezintă factorul primordial în strategia dezvoltării...

INTRODUCERE "Spiritul unui popor, nivelul cultural, structura socială, faptele politice, toate acestea şi încă multe altele se pot regăsi în...

Cap 1. Conceptul de inflaţie 1.1 Definirea fenomenului inflaţionist Deşi nu a fost perceput încă de la apariţia sa, fenomenul inflaţionist s-a...