Extras din referat

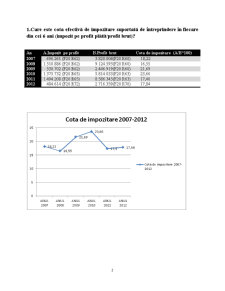

1.Care este cota efectivă de impozitare suportată de întreprindere în fiecare din cei 6 ani (impozit pe profit plătit/profit brut)?

An A.Impozit pe profit B.Profit brut Cota de impozitare (A/B*100)

2007 696.261 (F20 R62) 3.820.004(F20 R60) 18,22

2008 1.510.886 (F20 R62) 9.124.593(F20 R60) 16,55

2009 530.702 (F20 R62) 2.446.919(F20 R60) 21,69

2010 1.375.732 (F20 R65) 5.814.033(F20 R63) 23,66

2011 1.494.208 (F20 R65) 8.586.345(F20 R63) 17,40

2012 484.614 (F20 R72) 2.716.359(F20 R70) 17,84

2. Care sunt elementele care au determinat diferențe între profitul impozabil si profitul brut (contabil) in fiecare din cei 6 ani-

A.CALCULUL IMPOZITULUI PE PROFIT LA 31.12.2007

CHELTUIALA CU IMPOZITUL PE PROFIT

Cheltuiala cu impozitul pe profit este curenta, societatea neavând înregistrate cheltuieli cu

impozitul amânat.

Cota de impozit pe profit este de 16% potrivit legislatiei în vigoare si se aplica la o baza de

calcul stabilita conform Legii 571/2003, astfel:

- lei -

1. Profit contabil 3.820.004

2. Sume neimpozabile - 271.983

3. Sume nedeductibile + 881.108

4. Profit impozabil 4.429.129

5. Impozit pe profit calculat cu 16% 708.661

6. Sponsorizari - 12.400

TOTAL IMPOZIT PE PROFIT 696.261

Cota reala de impozit pe profit a fost de 18,2% si este aferenta activitatii curente. Diferenta

dintre profitul impozabil si cel contabil este justificata prin urmatoarele elemente:

a) Sume neimpozabile:

- 188.619 lei - rezerva legala de 5%;

- 3.000 lei - venituri din participatii;

- 44.616 lei - diminuari de provizioane nedeductibile;

- 35.748 lei - elemente similare cheltuielilor.

b) Sume nedeductibile (impozabile):

- 12.400 lei - sponsorizari;

- 294.800 lei - alte cheltuieli protocol, ajutoare sociale, deplasari etc. nedeductibile;

- 198.908 lei - provizioane creante litigii si depreciere stocuri;

- 375.000 lei – provizioane premii din profit pentru salariati si administratori.

B.CALCULUL IMPOZITULUI PE PROFIT LA 31.12.2008

CHELTUIALA CU IMPOZITUL PE PROFIT

Cheltuiala cu impozitul pe profit este curenta, societatea neavând înregistrate cheltuieli cu

impozitul amânat.

Cota de impozit pe profit este de 16% potrivit legislatiei în vigoare si se aplica la o baza de

calcul stabilita conform Legii 571/2003, astfel:

- lei -

1. Profit contabil 9.124.593

2. Sume neimpozabile - 925.845

3. Sume nedeductibile 2.327.416

4. Profit impozabil 10.526.164

5. Impozit pe profit calculat cu 16% 1.684.186

6. Sponsorizari - 173.300

TOTAL IMPOZIT PE PROFIT 1.510.886

Cota reala de impozit pe profit a fost de 16,55% si este aferenta activitatii curente.

Diferenta dintre profitul impozabil si cel contabil este justificata prin urmatoarele elemente:

a) Sume neimpozabile:

-433.395 lei - rezerva legala de 5%;

-3.000 lei - venituri din participatii;

-453.702 lei - diminuari de provizioane nedeductibile;

-35.748 lei - elemente similare cheltuielilor.

b) Sume nedeductibile (impozabile):

-173.300 lei - sponsorizari;

-293.285 lei - alte cheltuieli protocol, ajutoare sociale, deplasari etc. nedeductibile;

-1.860.831 lei - provizioane creante litigii si depreciere stocuri.

C.CALCULUL IMPOZITULUI PE PROFIT LA 31.12.2009

CHELTUIALA CU IMPOZITUL PE PROFIT

Cheltuiala cu impozitul pe profit este curenta, societatea neavând înregistrate cheltuieli cu

impozitul amânat.

Cota de impozit pe profit este de 16% potrivit legislatiei în vigoare si se aplica la o baza de

calcul stabilita conform Legii 571/2003, astfel:

Preview document

Conținut arhivă zip

- Studiu de Caz la SC Socep SA.docx

Alții au mai descărcat și

Cap1. Noțiuni generale privind compania Prima central electrică a apărut, în anul 1882. Era folosită strict în vederea iluminatului Teatrului...

1. Care este cota efectivă de impozitare suportată e întreprindere în fiecare din cei 7 ani (impozit pe profit plătit/profit brut)? Comentați...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Pentru ca o întreprindere să supravieţuiască pe piaţă aceasta trebuie să se adapteze mediului în care funcţionează, menţinându-şi în...

In acest proiect s-a realizat un studiu de caz, care constă într-o analiză bursieră pe un portofoliu constituit din acţiuni listate la Bursa de...

CAP. I. PREZENTAREA GENERALĂ A COMPANIEI DENUMIRE SOCEP S.A. NR. ORD. REG. COM. J 13/643/1991 CUI/CIF RO1870767 SEDIUL SOCIAL Incintă Port Nou...