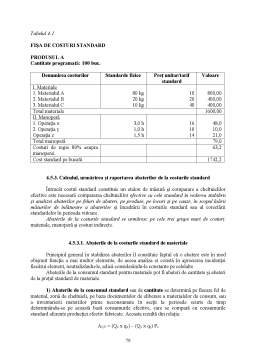

Extras din curs

Costul de achizitie este costul care regrupeaza totalitatea cheltuielilor generate de activitatea de aprovizionare si stocare a valorilor materiale destinate consumului productiv – materii prime, materiale si furnituri consumabile. Modul de identificare si localizare pe elementele materiale stocabile care genereaza aceste cheltuieli ofera posibilitatea delimitarii lor, astfel încât sa formeze:

- costuri directe de achizitie – reprezentând pretul de cumparare al elementelor stocabile, cheltuielile de transport, comisioane, taxe variabile si alte taxe nedeductibile;

- costuri indirecte de achizitie – reprezentând cheltuielile sectorului de aprovizionare, de receptie, manipulare, transport si stocare a valorilor materiale.

Prin calculul costului de achizitie se asigura determinarea valorii de intrare în stoc a diferitelor elemente materiale ce vor face ulterior obiectul consumului în procesul de productie.

Aceasta înseamna ca în costul complet al produsului nu se va regasi valoarea elementelor materiale determinata în momentul cumpararii, ci valoarea lor de iesire (corespunzator metodei de evaluare adoptata: CMP, FIFO, LIFO etc.), adica valoarea de cumparare influentata de stocul existent si la care se adauga cota parte a costurilor indirecte de achizitie repartizate în baza unui criteriu ales de repartizare.

Costul de productie cuprinde totalitatea cheltuielilor efectuate în procesul de productie si se calculeaza între stocajul de materii prime, materialul si stocajul de produse finite.

Complexitatea calculatiei lui depinde de complexitatea procesului tehnologic si de natura produselor care apar în cursul fazelor (etapelor) de fabricatie – materiale recuperabile, rebuturi productie neterminata, semifabricate – a caror valoare influenteaza costul produselor de baza – produsele finite.

Costul de productie al produsului finit este constituit din:

- costuri directe de productie – care cuprind: costul de achizitie aferent materiilor prime si materialelor directe eliberate din stoc pentru consumul productiv, costul cu manopera directa si alte costuri directe (amortizarea unui echipament specific etc.);

- costuri indirecte de productie cuprind costurile comune sectoarelor productive (energie, combustibil, reparatii si întretinere, amortizare, salariile personalului indirect productiv etc.).

Costul complet cuprinde totalitatea cheltuielilor efectuate pentru producerea si desfacerea unui produs, lucrare sau serviciu.

În timp ce costul de productie se calculeaza pentru productia finita obtinuta si predata depozitului, costul complet se calculeaza pentru productia vânduta.

În structura costului complet sunt urmatoarele componente:

- costul de productie aferent productiei vândute;

- costurile din „afara productiei” – la rândul lor constituite din:

- costul de distributiei

- costul administratiei generale.

Costul de productie aferent productiei vândute reprezinta valoarea de iesire din stoc a produselor finite destinate vânzarii si se determina apelând (ca si în costul de achizitie) la una din metodele adoptate în evaluarea stocurilor.

Costul de distributie reprezinta totalitatea cheltuielilor efectuate în procesul de distributie a produselor; poate fi delimitat în cele doua categorii:

- costuri directe de distributie cuprind cheltuielile de livrare, expeditie, publicitate, ambalaj, transport special când se poate identifica pe produs consumul de resurse;

- costuri indirecte de distributie – reprezentând cheltuielile de functionare a sectorului de distributie, magazinaj (stocaj), transport, servicii de postvânzare, studii de marketing etc.

Costul administratiei generale

Anumite functii ramân specifice unitatii economice sau sunt comune mai multor activitati. Este vorba de: activitatea de cercetare, planificare-programare, control, gestiune financiara, contabilitate, informatica, managementul general. Cheltuielile generate de aceste activitati devin din ce în ce mai importante în ansamblul cheltuielilor întreprinderii si sunt, de regula, independente fata de volumul de activitate. Repartizarea lor s-ar impune astfel a fi efectuata numai asupra productiei vândute însa reglementarile în vigoare nu exclud posibilitatea repartizarii lor si asupra productiei stocate, integrând costul administratiei generale în costul de productie al productiei finite obtinute.

În ceea ce priveste costurile indirecte, obisnuinta de a le trata numai în legatura cu procesul de productie trebuie reconsiderata, deoarece ele influenteaza toate fazele circuitului economic, deci si aprovizionarea, respectiv distributia.

Din aceasta cauza apare, pe de o parte:

- necesitatea calcularii celor doua categorii de costuri apar în amontele, respectiv în avalul productiei – costul de achizitie si costul de distributie; pe de alta parte, apare necesitatea analizarii costurilor indirecte pe locurile generatoare ale acestora si care, corespunzator functiilor întreprinderii – aprovizionare, productie, distributie, administratie – pot constitui centre de analiza.

Centrele de analiza sunt utile pentru calculatia costurilor deoarece, regrupând costurile indirecte pe categorii omogene, exista posibilitatea repartizarii mai corecte a acestora asupra produselor. Conditia principala este de a determina corect unitatea fizica denumita unitate de lucru si baza de repartizare pentru care se poate defini un consum. De asemenea, urmarirea costurilor indirecte, la nivelul centrelor de analiza, faciliteaza instituirea responsabilitatilor în evolutia centrelor lor. În aceasta optica, costurile directe pot fi adaugate costurilor indirecte ale unui centru de analiza, daca au legatura cu unitatea de lucru ce îi masoara activitatea (exemplu – manopera directa) alcatuind un ansamblu omogen care poate fi atribuit responsabilitatii unui cadru si deci centrul de analiza devine centru de responsabilitate.

Preview document

Conținut arhivă zip

- Metodele de Calculatie Bazate pe Conceptul Costului Complet (Full-Costing).doc

Alții au mai descărcat și

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR Prezentarea generala a societatii ROVEL SRL A. Capitalul social,...

Date generale cu privire la SC Mondo SRL Firma S.C. Mondo S.R.L. a fost infiintata in 1993. Este o afacere de familie . Mihailescu Ion este...

METODA DIRECT-COSTING 1 INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor...

INTRODUCERE Analiza economică urmăreşte depistarea şi mobilizarea rezervelor de sporire a producţiei, de îmbunătăţire a calităţii produselor, de...

Contabilitatea are ca obiect înregistrarea tuturor operatiilor si tranzactiilor care afecteaza patrimoniul agentilor economici, masurarea...

INTRODUCERE Guvernare corporativă este ramura economiei care studiază modul în care companiile pot deveni mai eficiente prin folosirea unor...

Te-ar putea interesa și

CAPITOLUL 1 ORGANIZAREA CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR 1.1. Consideraţii generale privind contabilitatea de gestiune şi...

1. Definirea calculatie costurilor Organizatia contabilitatii interne de gestiune, in concondanta cu necesitatile de informare permanenta a...

1.Introducere şi scurt istoric metoda ABC ˮSchimbările survenite în mediul economic, modernizarea tehnologiei (automatizare şi robotizare), nevoia...

1.1 Definirea contabilitatii manageriale. Legatura dintre contabilitatea manageriala si contabilitatea financiara 1.2 1.1 Definirea...

Cap. 1 Bazele teoretico-metodologice ale costurilor 1.1. Elemente de teorie a costurilor si calculatiei Calculul costurilor se sprijina pe...

CAPITOLUL I ROLUL CONTABILITĂŢII FINANCIARE ŞI AL CONTABILITĂŢII DE GESTIUNE ÎN REALIZAREA FUNCŢIILOR MANAGERIALE 1.1. Contabilitatea financiară...