Extras din curs

În perioada de început a auditului, nu era neobişnuit pentru auditorul independent să examineze toate înregistrările şi documentele justificative ale companiei auditate. În timp dezvoltarea companiilor din punct de vedere al complexitătii si anvergurii, a transformat procedura de examinare exhaustivă (a tuturor inregistrărilor companiei auditate) într- o procedură lipsită de eficientă economică.

Auditorii au considerat că este necesar ca opinia asupra corectitudinii situaţiilor financiare să se exprime în baza examinării unor părti a înregistrărilor şi tranzacţiilor. Prin urmare asigurarea furnizată de auditor prin opinia dobândea un caracter rezonabil si nu un caracter absolut.

Nu toate testele de audit sunt realizate pe bază de eşantion, iar decizia de a eşantiona sau nu trebuie să fie o decizie clară.

Acceptarea unor anumite incertitidini a fost justificată de disproporţia dintre costurile aferente examinării tuturor tranzacţiilor si înregistrărilor şi costurile, semnificativ mai reduse, generate de examinarea unei părţi a trenzacţiilor şi înregistrarilor.

ISA 530 “Esantionarea in audit si alte metode de testare”, stabileste standarde şi ofera recomandări asupra folosirii esantionarii în audit şi a altor metode de selectare a elementelor pentru testare în vederea planificării procedurilor de audit pentru colectarea probelor de audit.

În cadrul procedurilor de audit, esanţionarea constituie procedura aplicată de auditor ulterior derulării:

a) procedurilor de evaluare a riscului,( ISA 315 “Înţelegerea entităţii şi a mediului său şi evaluarea riscurilor de denaturare semnificativa”)

b) testelor asupra contractelor( ISA 330 “Procedurile auditorului ca răspuns la riscurile evaluate”).

c) Raţionamentul professional al auditorului, ce încorporează experienţa acumulată.

Parcurgerea etapelor anterioare îi permite auditorului alegerea metodelor optime de selectare a elementelor pentru testare, care vor furniza probe de audit adecvate şi suficiente pentru emiterea opiniei.

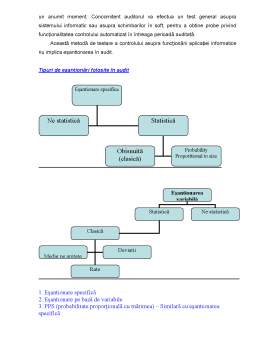

Eşantionarea reprezintă o etapă a procesului de audit, descries schematic in Anexa nr.1.

A. Definiţii şi concepte cheie

I. Eşanţionarea în audit- potrivit definiţiei data de ISA 530,, Esantionarea in audit si alte metode de testare “- reprezintă aplicarea procedurilor de audit pentru mai puţin de 100% din populaţia soldului conturilor sau claselor de tranzacţii cu scopul de a formula concluzii referitoare la populaţia din care a fost extras esantionul, prin ontinerea si evaluarea cătorva caracteristici ale elementelor selectate.

II. Riscul de eşantionare

Când eşantionarea este folosită de auditor, elementul de incertitudine se regaseşte în concluzia auditorului.

Riscul de eşantionare se referă la posibilitatea ca eşantionul selectat să nu fie reprezentativ în cadrul populaţiei şi prin urmare, auditorul ar putea să formuleze o concluzie incorectă referitor la soldurile conturilor sau claselor de tranzacţii, bazându-se pe probele de audit obţinute prin utilizarea unor eşantioane nereprezentative.

Tipuri de decizii eronate şi riscuri specifice eşantionarii

Riscul de eşantionare pune în faţa auditorului posibilitatea de a lua mai multe tipuri de decizii eronate şi anume:

a) decizia că populaţia testată nu este adecvata când în realitate este.

b) decizia că populaţia testată este adecvată când în realitate nu este.

În termeni statistici aceste erori sunt cunoscute ca erori de Tip I si erori de Tip II. Erorile de Tip I şi Tip II sunt definite:

Riscul incorectei respingeri (Tip I)

În testarea controlului intern, acesta este riscul ca o concluzie în baza eşantionului să arate nefuncţionarea efectivă a controlului intern, când în realitate, acesta este funcţional efectiv.

Când auditorul evalueaza nivelul de credibilitate al controlului în contextul auditării situaţiilor financiare, acest risc este cunoscut ca risc de subcredibilitate, sau a riscului de control ridicat.

În testele de fond, acesta este riscul ca eşantionul folosit ca suport să conducă la concluzia existenţei unor denaturari semnificative înregistrate în soldurile conturilor, când în realitate nu se înregistrează denaturări semnificative.

Preview document

Conținut arhivă zip

- Esantionarea in Audit si Alte Metode de Testare.doc

Alții au mai descărcat și

Capitolul 1. Cadrul conceptual al controlului contabil Abordarea sistematică a cercetării conceptuale şi metodologice a controlului contabil are...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

CAPITOLUL I Abordari teoretico metodologice privnd controlul intern Standardele de management –controlul intern la entitati 1.1. Controlul...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Capitolul 1 BAZELE CONCEPTUALE ALE CONTROLULUI INTERN 1.1. Conceptul de control Din punct de vedere etimologic noţiunea de „control” provine...

CAPITOLUL I DEFINIREA SI CARACTERIZAREA CONCEPTELOR DE AUDIT FINANCIAR , CONTROL FINANCIAR SI ANALIZA ECONOMICO- FINANCIARA. Examinand aspectele...

CAPITOLUL I BUGETUL PUBLIC ŞI INSTITUŢIILE PUBLICE 1.1. Bugetul public – noţiune şi conţinut Bugetul este documentul care prezintă previziunea...

Te-ar putea interesa și

INTRODUCERE Lucrarea de faţă se ocupă în esenţă cu studiul principiilor auditului financiar-contabil, al metodelor, tehnicilor şi probelor ei de...

Introducere În cadrul lucrării de licenţă se abordează tema „Aplicarea procesului de audit în ciclul vânzări-încasări”. Ciclul vânzări-încasări...

CAPITOLUL I ABORDAREA AUDITULUI Exista o serie de norme elaborate de Comitetul International de Practici de Audit (IAPC), asimilate de Camera...

”Lucrul cel mai important nu este numărul de idei adunate în mintea ta, ci legătura care le uneşte”. TITU MAIORESCU Exprim întreaga mea...

Introducere Orice profesie, necesită atât un complex de cunoștințe teoretice și de deprinderi practice care definesc pregătirea cuiva, cât și...

I. INTROCUCERE Standardele Internationale de Audit (ISA) sunt utilizate la auditarea situatiilor financiare. ISA se utilizeaza, de asemenea,...

Auditul financiar reprezintao opinie completa,fidela a exercitiului financiar. Comitetul International de Practici de Audit ( IAPC ) a elaborat o...

I. Auditul – opinia de audit Prin audit se înţelege “examinarea profesională a unei informaţii, în vederea exprimării unei opinii responsabile şi...