Extras din curs

Studiul de caz 1 – Societatea T

Situaţiile financiare permit înţelegerea evoluţiei situaţiei întreprinderii în trecut şi servesc drept punct de plecare pentru previziunile financiare. Studiul lor este efectuat în interiorul întreprinderii pentru adoptarea deciziilor de gestiune, dar sunt utilizate, în egală măsură, în exteriorul întreprinderii de către învestitori, creditorii financiari şi alţi creditori.

Obiectivele şi demersul analizei financiare

Cele două obiective fundamentale ale analizei financiare constau în: măsurarea rentabilităţii şi analiza echilibrului financiar.

Rentabilitatea reprezintă aptitudinea întreprinderii de a genera profit, iar indicatorii performanţei economice măsoară capacitatea întreprinderii de a degaja profit.

Conceptul de rentabilitate poate fi abordat din unghiuri diferite:

- din punctul de vedere al managerului sau al conducătorului întreprinderii care se va preocupa mai întâi de rentabilitatea activităţii de exploatare;

- din punctul de vedere al acţionarilor, care vor compara rezultatul net şi dividendele distribuite cu capitalurile vărsate şi cu valoarea acţiunilor,

- din punctul de vedere al bancherilor, care vor măsura rentabilitatea pentru a se asigura că este suficientă pentru a asigura dezvoltarea întreprinderii şi îndeplinirea angajamentelor asumate de acestea faţă de bănci;

- din punctul de vedere al economiştilor, care vor căuta să verifice contribuţia întreprinderii la nivel macroeconomic.

În concluzie, măsurarea rentabilităţii întreprinderii va trebui efectuată în raport cu diferiţi indicatori de referinţă: fluxul de activitate, capitalurile angajate, mijloacele economice.

Măsurarea echilibrului financiar şi aprecierea situaţiei lichidităţii întreprinderii constituie un alt obiectiv fundamental al analizei financiare.

Ideea generală de echilibru financiar al întreprinderii se bazează pe principiul mijloacelor monetare suficiente pentru a finanţa mijloacele economice utilizate. Mijloacele economice susceptibile de a fi utilizate de o întreprindere sunt constituite din două mari categorii:

- activele corporale sau necorporale cu caracter durabil sau fixe;

- elementele de exploatare: stocuri, creanţe comerciale.

De o manieră normativă, se poate considera că:

- mijloacele fixe sau durabile, corporale sau necorporale trebuie finanţate prin capitaluri durabile sau permanente, formate din capitaluri proprii şi datorii pe termen mediu şi lung;

- elementele activului circulant (stocuri, clienţi) pot fi finanţate prin capitaluri permanente, dar şi prin capitaluri nepermanente sau provizorii, precum datoriile faţă de furnizori şi datorii bancare pe termen scurt.

Realizarea acestui echilibru, în principiu, se bazează pe relaţia:

Capitaluri permanente > Imobilizări nete

de unde rezultă un excedent de finanţare permanent: fondul de rulment net, care trebuie să fie pozitiv.

Funcţia fondului de rulment net este de a compensa finanţarea decalajelor legate de duratele de transformare în bani a diferitelor elemente ale ciclului de exploatare (aprovizionare, producţie, vânzare).

Analiza echilibrului financiar va consta în a măsura raportul dintre marja de securitate reprezentată de fondul de rulment şi necesarul de finanţare a ciclului de exploatare (nevoia de fond de rulment).

În dinamică, această analiză va arăta cum se modifică acest echilibru în timp şi cum evoluează lichiditatea întreprinderii.

Cele două echilibre formează nucleul problemelor gestiunii financiare:

- echilibrul structural permanent;

- echilibrul duratelor de rotaţie a activelor şi pasivelor de exploatare.

În acest exemplu vom prezenta:

- bilanţul financiar;

- contul de rezultate şi tabloul soldurilor intermediare de gestiune;

- principalele rate financiare.

Analiza este precedată de metodologia de calcul al indicatorilor. (Analiza fluxurilor financiare şi a situaţiei fluxurilor de numerar se vor studia în sem. II).

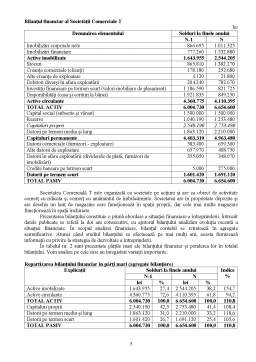

Elaborarea bilanţului financiar şi calculul indicatorilor de echilibru financiar

Într-o primă abordare, echilibrul financiar fundamental la nivelul întreprinderii priveşte armonizarea dintre durata (maturitatea sau termenul) resurselor şi a alocărilor. În acest sens, este necesar a se aprecia dacă resursele financiare sunt suficient de stabile în raport cu durata utilizărilor, dacă durata de rambursare a resurselor poate fi respectată cu ajutorul lichidităţilor pe care întreprinderea le-ar putea obţine din realizarea (vânzarea şi încasarea) activelor pe care le deţine, în condiţii normale. Se analizează, pe baza bilanţului financiar, echilibrul dintre lichiditatea activelor şi exigibilitatea datoriilor.

Bilanţul financiar este întocmit pe baza bilanţului contabil, după repartizarea profitului.

În bilanţul financiar, posturile de activ sunt grupate în ordinea crescătoare a lichidităţii, iar posturile de pasiv în ordinea crescătoare a exigibilităţii. Activele se evaluează la valoarea netă.

Distincţia „durată mai mică sau mai mare de un an” pentru creanţe şi datorii este în funcţie de scadenţa acestora şi nu de originea lor mai mică sau mai mare de un an. Astfel, o datorie pe termen lung poate fi repartizată între capitaluri permanente (pentru partea de rambursat pe o perioadă mai mare de un an) şi datorii cu durată mai mică de un an (pentru cele cu scadenţă sub un an).

Principalele corecturi ce se fac pentru construirea bilanţului financiar sunt următoarele:

- eliminarea din activ a cheltuielilor de constituire, de cercetare-dezvoltare şi a cheltuielilor care se repartizează pe mai multe exerciţii. Suma acestor cheltuieli, considerate nonvalori, se va scădea şi din capitalurile proprii;

- deducerea din activ şi din pasiv a capitalului subscris şi nevărsat;

- primele privind rambursarea obligaţiunilor sunt deduse din împrumuturile din emisiuni de obligaţiuni, denaturând mărimea acestora. În realitate, primele de rambursare echivalează cu cheltuieli care nu au fost înregistrate în contul de profit şi pierdere. În aceste condiţii, ele se pot deduce din capitalurile proprii şi cu suma respectivă se pot majora datoriile (scadente peste un an sau sub un an, după caz);

- reintegrarea în activ şi pasiv a efectelor scontate neajunse la scadenţă. Efectele scontate neajunse la scadenţă, care figurează într-un cont în afara bilanţului vor fi adăugate postului clienţi în activ şi creditelor bancare pe termen scurt în pasiv;

- provizioanele pentru riscuri şi cheltuieli ar putea fi încadrate: în capitaluri proprii pentru partea cu caracter de rezervă; în datoriile pe termen lung pentru partea destinată acoperirii unor cheltuieli de achitat peste mai mult de un an; în datoriile pe termen scurt pentru partea de achitat în mai puţin de un an;

- înregistrarea datoriilor fiscale latente (exemplu: împărţirea provizioanelor cu caracter de rezervă în capitaluri proprii şi datorii);

- dividendele de plată sunt incluse în datoriile pe termen scurt, bilanţul fiind întocmit după repartizarea profitului;

- ordonarea posturilor de activ în funcţie de lichiditatea lor reală, mai mare sau mai mică de un an şi a posturilor de pasiv în funcţie de exigibilitatea lor reală (neexigibile, exigibile peste mai mult de un an, exigibile în mai puţin de un an). Elementele de activ care, în mod normal, se transformă în lichidităţi într-o perioadă mai mare de un an formează activele imobilizate (AI), iar cele care se afla sub formă de bani sau se pot transforma în bani în mai puţin de un an formează activele circulante sau curente (AC). Elementele de pasiv neexigibile şi cele exigibile într-o perioadă mai mare de un an formează capitalurile permanente (CP), iar datoriile care trebuie plătite în mai puţin de un an formează datoriile pe termen scurt sau datoriile curente (DTS).

Preview document

Conținut arhivă zip

- Finante Corporatiste.doc

Alții au mai descărcat și

1.1. Aparitie: Ultimul deceniu al secolului abia încheiat a marcat conturarea unui domeniu specific al managementului stiintific, deosebit de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

I. BAZELE FINANŢELOR CORPORATIVE I.1. Conţinutul finanţelor corporaţiilor şi obiectivul major al acestora În finanţe există o singură expresie:...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Dorind sa se pozitioneze ca "banca de referinta a exportatorilor", BRD - GSG a demarat un demers integrat de sprijinire a exportatorilor, cu o...

CAPITOLUL 1. – ROLUL ŞI LOCUL INVESTIŢIILOR ÎN ECONOMIE 1.1. Teorii ale investiţiilor. Investiţiile în viziunea clasicilor ştiinţei economice În...

CAPITOLUL I CONŢINUTUL FINANŢELOR 1.1 Finantele publice şi finanţele private În ţara noastră, ca de altfel şi în alte ţări cu economie de...

Te-ar putea interesa și

Lucrarea de faţă îşi propune să evidenţieze structura Economiei bazată pe cunoştere şi rolul Băncii Modiale în dezvoltarea unei societăţi...

INTRODUCERE In aceasta lucrare am prezentat Banca Modiala cu structura, functiile si programele ei, unde tara noasta a devenit membra din anul...

CAP. I BANCA MONDIALĂ 1.1. Înfiinţare şi structură. Banca Mondială a fost înfiinţată la 1 iulie 1944 în urma conferinţei de la Bretton Woods...

I. Înfiinţare şi structură Banca Mondială este cea mai prestigioasă intituţie internaţională de dezvoltare, reprezentând un model pentru...

Grupul Bancii Mondiale este format din urmatoarele institutii: Banca Internationala de Reconstructie si Dezvoltare (BIRD), numita Banca Mondiala,...

Trăim într-o lume atât de bogată încât venitul global este de peste 31 trilioane dolari pe an. În această lume, persoanele cu venit mediu, în...

1.1.Originea Băncii Mondiale În sistemul relaţiilor economice internaţionale contemporane, asistenţa financiară externă pentru dezvoltare...

Introducere In aceasta lucrare am prezentat Banca Modiala cu structura, functiile si programele ei, unde tara noasta a devenit membra din anul...