Extras din curs

Le contenu des finances d’entreprise.

L’entreprise représente, en premier lieu, une personne juridique qui est caractérisée par les caractéristiques suivantes: patrimoine (avoirs) séparé; responsabilités et obligations qui tiennent de ce patrimoine; possession d’un compte propre courant en banque, manifestation personnelle.

Le contenu principal de l’activité de l’entreprise consiste en organisation du processus de production et de commercialisation de la production proprement dite, à part cela, l’entreprise peut s’occuper de l’offre de certains services (de transport, communaux, de communication) et d’exécution de certains travaux (de projection, de recherche etc.)

Dans l’assurance de l’activité économique, l’entreprise se trouve dans une interdépendance réciproque avec les fournisseurs, les producteurs, les partenaires d’affaires, les banques etc., c’est-à-dire il existe certaines relations de l’entreprise aussi bien dans son intérieur, que dans son extérieur.

Ces relations avant tout ont un caractère financier. Cependant, elles apparaissent seulement quand dans l’entreprise sont formés des fonds propres sur la base de moyens pécuniaires.

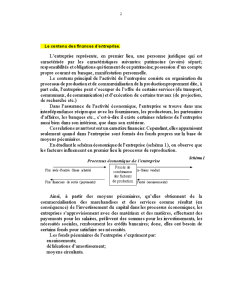

En étudiant le schéma économique de l’entreprise (schéma 1), on observe que les facteurs influencent en premier lieu le processus de reproduction.

Processus économique de l’entreprise

Flux réels d’entrée (biens achetés) Flux réels de sortie (biens vendus)

Flux financiers de sortie (payements) Flux financiers d’entré (encaissements)

Ainsi, à partir des moyens pécuniaires, qu’elles obtiennent de la commercialisation des marchandises et des services comme résultat (en conséquence) de l’investissement du capital dans les processus économiques, les entreprises s’approvisionnent avec des matériaux et des matières, effectuent des payements pour les salaires, prélèvent des sommes pour les investissements, les nécessités sociales, remboursent les crédits bancaires; donc, elles ont besoin de certains fonds pour satisfaire ses nécessités.

Les fonds pécuniaires de l’entreprise s’expriment par:

encaissements;

défalcations d’amortissement;

moyens circulants.

Donc, les fonds propres se forment des encaissements de la commercialisation de la production. Si les encaissements dépassent le coût, alors on obtient le profit.

A partir du schéma on peut de même observer que pour commencer son activité, l’entreprise a besoin d’une assurance du point de vue financier, c’est-à-dire du capital initial, qui peut être formé des versements (cotisations) des fondateurs de l’entreprise nommé capital statutaire.

Le capital statutaire représente la source principale de formation du patrimoine de l’entreprise. Les formes concrètes, que le capital statutaire peut prendre, dépendent de la structure organisationnelle et juridique de l’entreprise.

Dans le processus de l’organisation de l’entreprise le capital statutaire est utilisé pour l’acquisition des fonds fixes et la création des actifs circulants, pour l’acquisition des licences, des patentes etc. Autrement dit, le capital statutaire est investit en production, qui crée les coûts, exprimés par le prix de la production commercialisée.

Après la commercialisation, la production reçoit la forme d’encaissements, qui s’accumulent sur le compte courant de l’entreprise.

Cependant, les encaissements ne peuvent pas être considérés comme revenu de l’entreprise, parce que, premièrement, ils servent la source pour couvrir les moyens dépensés pour le processus de production, pour la création des fonds pécuniaires et des réserves financières de l’entreprise.

En qualité de résultats de l’utilisation des encaissements, on peut distinguer diverses parts qualitatives des coûts créés. Ce fait est lié, en premier lieu, à la création du fonds d’amortissements, qui apparaît sous forme de défalcation d’amortissement, après quoi l’usure de moyens fixes productifs et non-productifs reçoit la forme pécuniaire.

La condition principale de création du fonds d’amortissement est la commercialisation de la production aux consommateurs et l’obtention des encaissements.

Puisqu’en qualité de base pour la production servent les matières premières, les matériels, les produits semi-fabriqués – leur dépenses avec des autres dépenses matérielles, l’usure des moyens fixes, les dépenses pour la récupération du travail (de la force de travail, la main-d'œuvre) s’incluent dans les dépenses de l’entreprise pour la fabrication de la production sous forme de coûts.

Jusqu’à l’obtention des encaissements, ces charges sont financées aux dépens du capital circulant propre de l’entreprise, qui s’avance durant le processus de production.

Après l’obtention des encaissements de la commercialisation de la production, les moyens circulants se récupèrent, aussi bien que les dépenses, que l’entreprise a supporté au cours du processus de production.

L’expression des dépenses sous forme de coût nous offre la possibilité de comparer les encaissements obtenus après la commercialisation de la production avec les dépenses effectuées pour sa fabrication.

Preview document

Conținut arhivă zip

- Les Finances D'Entreprise.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

L’usure des MF se détermine et se comptabilise par toutes les entreprises – indifféremment de la forme de propriété –sur tous les MF qui sont en...

L'activité de la société humaine apparaît comme un complexe d'actions et relations determinés par les participants, ou des sujets de ce travail,...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

NOTIONS Les finances désigne les méthodes et les institutions qui permettent d'obtenir les capitaux nécessaires dont on ne dispose pas et de les...