Extras din curs

MANAGEMENTUL COSTURILOR

Una dintre etapele elaborarii proiectului este calculatia costurilor, prin care se stabileste costul asociat fiecarei resurse, necesarul de resurse materiale, de oameni si echipamente pentru executarea proiectului si pe aceasta baza pretul sau valoarea ofertei proiectului.

Costul este unul dintre indicatorii sintetici cei mai importanti care caracterizeaza activitatea economica si are un rol hotarâtor în asigurarea eficientei si competitivitatii organizatiilor. Costul este în acelasi timp un element important în fundamentarea deciziei de acceptare sau respingere a unui proiect.

I. Notiuni de baza în managementul costurilor

1.1 Principii

a) Managementul costurilor nu reprezinta doar un control al costurilor prevazute în buget, ci si o verificare a veniturilor generate de catre acestea.

Analiza bugetului poate evidentia faptul ca resursele au fost consumate, dar este posibil ca rezultatele obtinute sa nu corespunda cu cele prevazute în proiect

b) Managementul costurilor trebuie sa evidentieze ca sumele de bani cheltuite si câstigate sunt incluse în bugete, dar si ca fiecare tranzactie se desfasoara la timpul planificat.

Încadrarea resurselor consumate în nivelul planificat pentru fiecare etapa a proiectului nu presupune automat ca si lucrarile prevazute pentru acea etapa au fost realizate în totalitate.

c) Scopul principal al controlului costurilor unui proiect este de a ne asigura ca nu va avea loc nici o risipa de bani sau cresteri neautorizate de costuri.

În acest context apreciem ca stabilirea un sistem de înregistrare corecta a costurilor si de întocmire a bugetelor reprezinta o prima conditie pentru implementarea unui management eficient al costurilor.

1.2 Concepte si definitii

În prima parte a acestui capitol ne-am propus sa prezentam categoriile de costuri pe care trebuie sa le cunoasca si sa le urmareasca managerii de proiect.

În teoria costurilor se folosesc o serie de concepte care sunt uneori gresit interpretate chiar si de catre economisti. De aceea am considerat util sa le clarificam.

Cost, cheltuiala, pret

- Costul

În principiu costul de productie exprima efortul de munca vie si materializata pe care un agent economic îl depune efectiv pentru fabricarea unui produs, pentru executarea unei lucrari sau a unui serviciu.

În acest context, costul trebuie considerat ca un rezultat generat de un consum efectiv de resurse pentru obtinerea unui produs, lucrare, serviciu.

- Cheltuiala

Analizata în strânsa legatura cu continutul si semantica sa, cheltuiala nu este sinonima cu conceptul de cost; sfera cheltuielilor este mai larga decât cea a costurilor. Costul, asa cum a rezultat din definitie, trebuie interpretat ca fiind echivalentul unui consum efectiv de resurse, în timp ce cheltuiala reprezinta o plata. Un exemplu tipic pentru întelegerea diferentei dintre cele doua concepte îl reprezinta activitatea de aprovizionare cu materii prime si materiale. Daca ne aprovizionam, de exemplu, în luna martie cu materiile prime necesare activitatii de productie din prima decada a lunii aprilie, plata acestora reprezinta o cheltuiala. În momentul în care materiile prime scoase din depozit si aduse pe santier sunt transpuse în opera, prin actiunea combinata a fortei de munca si a mijloacelor de munca, aceasta cheltuiala devine cost de productie. Din exemplu rezulta o prima caracteristica a cheltuielii, aceea ca nu este un element de cost si ca urmare nu poate face obiectul calculatiei costurilor.

Un alt element care deosebeste cele doua concepte este sfera în care se realizeaza. Cheltuiala apare în sfera aprovizionarii si desfacerii, iar costul numai în sfera productiei. Ca urmare, folosirea sintagmei ,,cheltuieli de productie în sensul de cost de productie nu este corecta.

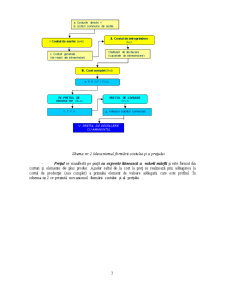

În schema nr.1 se prezinta mecanismul formarii cheltuielilor si al costurilor.

Schema nr.1 - Formarea cheltuielilor si a costurilor

Shema nr.2 Mecanismul formarii costului si a pretului

-Pretul se manifesta pe piata ca expresie baneasca a valorii marfii si este format din costuri si elemente de plus produs. Asadar saltul de la cost la pret se realizeaza prin adaugarea la costul de productie (sau complet) a primului element de valoare adaugata, care este profitul. În schema nr.2 se prezinta mecanismul formarii costului si al pretului .

Preview document

Conținut arhivă zip

- Managementul Costurilor.doc

Alții au mai descărcat și

INTRODUCERE Calitatea în educatie presupune asigurarea conditiilor pentru cea mai bună, completă si utilă dezvoltare corespunzătoare fiecărui...

INTRODUCERE Persoana şi mediul de viaţă sunt în strânsă relaţie, iar mediul este eterogen şi schimbător. În încercarea de a găsi un singur cuvânt...

INTRODUCERE Societatea omenească a ajuns în situaţia în care fiecare deceniu aduce noi progrese de proporţii şi predicţii surprinzătoare...

INTRODUCERE O caracteristica a economiei de piata este situarea firmelor în prim-planul activitatii economice pornind de la premisa ca daca sunt...

Conţinutul preţurilor externe Preţul format şi utilizat în cadrul relaţiilor economice internaţionale este un element component al dimensiunii...

AGENTUL ECONOMIC SI FUNCTIILE LUI Obiectul teoriei si practicii managementului îl constituie agentul economic, indiferent de forma sa de...

CAPITOLUL I MANAGEMENTUL OPERATIONAL AL PRODUCTIEI ÎN CADRUL SISTEMELOR DE PRODUCTIE INDUSTRIALE 1.1 LOCUL MANAGEMENTULUI OPERATIONAL AL...

Pe baza analizei datelor obtinute prin intermediul a 116.000 de chestionare, reunite într-o banca de date, Geert Hofstede a conturat cele patru...

Te-ar putea interesa și

Societatea moderna, pe care o parcurgem în prezent, obliga permanent întreprinderile sa actioneze într-un mediu tot mai complex instabil si...

CAPITOLUL I 1 Prezentarea activităţii economice la Exploatarea Minieră Petrila 1.1 Obiectul de activitate Pe teritoriul oraşului Petrila, in...

CAPITOLUL 1 BAZELE MANAGEMENTULUI COSTURILOR 1.1. Definiţia managementului costurilor Întrucât noţiunea de management al costurilor cunoaşte o...

1.Întroducere. În şirul de probleme al lumii contemporane,se înscrie şi problema ingineriei de cost în construcţii. Pentru a face faţă acestor...

INTRODUCERE O caracteristica a economiei de piata este situarea firmelor în prim-planul activitatii economice pornind de la premisa ca daca sunt...

1. Introducere în managementul costurilor Una din etapele elaborarii proiectului este calculaţia costurilor, prin care se stabileşte costul...

INTRODUCERE În mod tradiţional, contabilitatea internă (de gestiune) a avut ca principal scop determinarea costului produselor, serviciilor,...

Introducere Am ales acest proiect managementul costurilor materiale deoarece costul producţiei este o categorie economică de importanţă deosebită...