Extras din curs

Tema 1

Bazele teoretico-metodologice ale contabilităţii

manageriale

Obiective didactice:

• definirea contabilităţii manageriale şi descrierea obiectivelor acesteia;

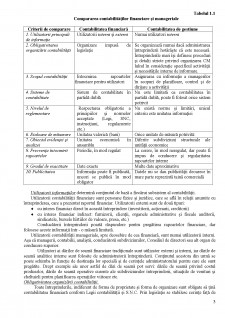

• explicarea deosebirilor şi asemănărilor între contabilitatea managerială şi contabilitatea financiară;

• descrierea funcţiilor şi evidenţierea rolului contabilităţii manageriale;

• prezentarea concepţiilor de organizare a contabilităţii manageriale.

1.1 Obiectul contabilităţii manageriale.

Dezvoltarea concepţiei contabilităţii manageriale

Contabilitatea realizează reprezentarea internă şi externă a unei entităţi. Această reprezentare justifică existenţa a două circuite în sistemul informaţional al entităţii: unul, care redă imaginea întreprinderii în exterior - contabilitatea financiară, considerată „faţa externă” a întreprinderii şi altul care, descrie procesele interne ale întreprinderii, denumit contabilitatea managerială, considerată „faţa internă” a întreprinderii.

La baza definiţei „ contabilitatea managerială” stă cuvîntul „ management” care izvorăşte din limba latină. Etimologic cuvîntul „manus” înseamnă mână, manevrare, manipulare şi în limba engleză a ajuns sub forma verbului „to manage”, ce înseamnă a conduce, a gestiona.

Din punct de vedere istoric, apariţia contabilităţii manageriale a fost condiţionată de necesitatea păstrării tainei comerciale. Nu întâmplător cercetătorii contabilităţii, în special R. de Ruver, au demonstrat că începînd cu secolele XIV-XV comercianţii vienezi, pe lîngă cărţile contabile întocmite de servitori, deseori întocmeau cărţi contabile secrete, în care erau reflectate cele mai confidenţiale informaţii, precum: mişcarea capitalului, mărirea profitului, etc. La sfârşitul sec. XIX şi începutul sec. XX, când statul şi sindicatele muncitorilor au început activ aşi manifesta interesul faţă de mărimea profitului întreprinzătorilor şi a cere publicarea rapoartelor financiare, întreprinzătorii, bazându-se pe ideile lucrătorilor socotitori, au creat procedee metodologice speciale, ceea ce a condus la conturarea a două tipuri de contabilitate: deschisă - pentru toţi utilizatori şi închisă (secretă) - destinată numai întreprinzătorului.

Generalizând, contabilitatea managerială a cunoscut 2 etape de dezvoltare:

- I etapă(interbelică) – cuprinsă între cele 2 războaie mondiale. În această perioadă nu exista noţiunea de „contabilitatea managerială”, dar practica noţiunea de „contabilitatea de producţie”, care avea un singur obiectiv – calcularea costului de producţie.

- II etapă(postbelică) – cuprinde perioada de după al 2-lea război mondial, şi anume în anii 40-50 a apărut noţiunea de „contabilitatea managerială”, care se deosebeşte de „contabilitatea de producţie” prin faptul că în afară de calculul costului de producţie, ea se mai ocupă şi cu begetarea, analiza, controlul, luarea deciziilor etc.

În Republica Moldova contabilitatea managerială a fost recunoscută oficial prin intermediul Concepţiei reformei contabilităţii Nr. 1187 din 24.12.1997. Dezvoltarea contabilităţii manageriale în Republica Moldova se efectuează în două direcţii principale:

1. adaptarea tehnicilor şi metodelor demult aplicate în lume, care au adus utilizatorilor lor succesul în afaceri;

2. studierea şi cercetarea tehnicilor şi metodelor relativ noi pentru întreprinderile din vest.

Contabilitatea managerială, numită şi „contabilitatea analitică” în Franţa sau „contabilitatea de gestiune” în Romînia are rolul de a servi ca instrument în luarea deciziilor de către managerii firmei.

Contabilitatea managerială reprezintă un domeniu distinct în cadrul evidenţei contabile, avînd drept obiectiv principal măsurarea, colectarea, prelucrarea şi transmiterea informaţiei pentru planificare (bugetare), calculaţie, control şi analiza executării bugetelor în scopul pregătirii rapoartelor interne pentru luarea deciziilor manageriale.

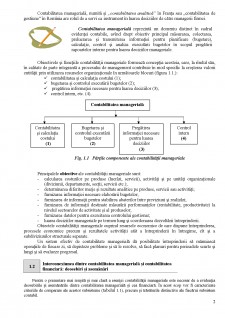

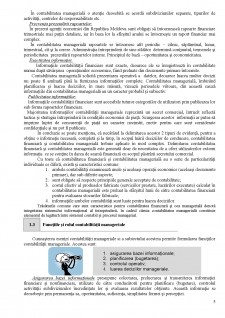

Obiectivele şi funcţiile contabilităţii manageriale formează concepţia acesteia, care, la rîndul său, în calitate de parte integrantă a procesului de management contribuie în mod specific la creşterea valorii entităţii prin utilizarea resurselor organizaţionale în următoarele blocuri (figura 1.1.):

- contabilitatea şi calculaţia costului (1);

- bugetarea şi controlul executării bugetelor (2);

- pregătirea informaţiei necesare pentru luarea deciziilor (3);

- control intern, etc. (4).

Fig. 1.1 Părţile componente ale contabilităţii manageriale

Principalele obiective ale contabilităţii manageriale sunt:

- calcularea costurilor pe produse (lucrări, servicii), activităţi şi pe unităţi organizaţionale (diviziunii, departamente, secţii, servicii etc.);

- determinarea diferitor marje şi rezultate analitice pe produse, servicii sau activităţi;

- furnizarea informaţiei necesare elaborării bugetelor;

- furnizarea de informaţii pentru stabilirea abaterilor între previziuni şi realizări;

- furnizarea de informaţii destinate măsurării performanţelor (rentabilitate, productivitate) la nivelul sectoarelor de activitate şi al produselor;

- furnizarea datelor pentru exercitarea controlului gestionar;

- luarea deciziilor manageriale pe termen lung şi coordonarea dezvoltării întreprinderii.

Obiectele contabilităţii manageriale cuprind resursele economice de care dispune întreprinderea, procesele economice precum şi rezultatele activităţii atât a întreprinderii în întregime, cît şi a subdiviziunilor structurale separate.

Un sistem efectiv de contabilitate managerială dă posibilitate întreprinderii să mănuiască operaţiile de fiecare zi, să depisteze probleme şi să le rezolve, să facă planuri pentru perioadele scurte şi lungi şi să evalueze progresul.

Preview document

Conținut arhivă zip

- Note de curs contabilitate manageriala.docx

Alții au mai descărcat și

TITLUL PROIECTULUI: Plantatie de zmeura INIŢIATORUL PROIECTULUI: S.C. SANATATE DIN NATURA S.R.L Firma: Societate cu răspundere limitată Adresa...

Capitolul 1 Prezentarea generală a întreprinderii analizate 1.1 Prezentarea întreprinderii și domeniul de activitate Aerostar este o fabrică de...

1.Notiunea de control al unei organizatii Noţiunea de control este utilizată în ştiinţele organizaţiilor încă de la începutul sec.al XX-lea, cînd...

INTRODUCERE Ce rol joacă “finanţele” în cadrul unei firme în general, al unei întreprinderi de servicii în particular? Ce sarcini specifice are...

Ideea esentiala a acestui studiu are în vedere rolul important al managerului în comunicarea organizationala întrucât este implicat, prin statusul...

Capitolul 1 Conceptul de conflict în organizaţii 1.1. Definirea conflictului în organizaţii Conflictul este un concept complex,...

1.1. Conceptul de management Definirea managementului. Baza obiectivă a apariţiei şi dezvoltării managementului a constituit-o activitatea...

LEADERSHIP elemente generale - Conceptul de leadership - Leadership versus Management - Rolurile leaderilor - Satisfacţia şi insatisfacţia...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

Introducere Actualitatea temei. Industria vinicolă este, în mod tradiţional, cel mai valoros sector al economiei noastre naţionale, prin care...

Introducere Contabilitatea ca disciplină ştiinţifică se caracterizează prin existenţa unui obiect propriu de studiu, în scopul realizării...

1.Introducere Complexitatea şi importanţa calculaţiei costurilor au determinat în timp apariţia a numeroase teorii şi metode cu privire la...

Summary I chose this topic because over the years of college and I studied master audit materials and I liked, I have found interesting. My work...

Introducere Daca privim influenta contabilitatii manageriale asupra conducerii intreprinderii din punct de vedere al existentei de-a lungul...

INTRODUCERE Conducerea eficientă a oricărei entități economice se sprijină pe existența unui sistem informațional economic, bine structurat care...