Cuprins

- Conceptul de marketing bancar

- Evoluţia marketingului bancar

- Analiza mediului concurenţial

- Surse de informaţii utilizate în cercetarea de marketing

Extras din curs

CAPITOLUL I

MARKETINGUL FINANCIAR-BANCAR. DELIMITĂRI CONCEPTUALE

1.1. Conceptul de marketing bancar

Termenul de marketing este foarte utilizat şi are semnificaţii diferite. La modul general, marketingul este un ansamblu de acţiuni vizând adaptarea ofertei unei întreprinderi la nevoile agenţilor, ce exprimă cererea.

Marketingul bancar se referă, deci la acţiunile întreprinse de bănci pentru a satisface nevoile clientelei lor. Nu trebuie totuşi să se înţeleagă că marketingul bancar este o transformare pur şi simplu a metodelor de marketing ale întreprinderilor industriale şi comerciale către firmele bancare. Marketingul bancar constituie un element original al marketingului general şi, deşi obiectivele sunt identice, demersul şi metodele sunt diferite: nu se poate concepe în acelaşi mod marketingul produselor alimentare şi cel al produselor bancare pentru că, comportamentul consumatorilor faţă de aceste produse este diferit.

Deşi, de cele mai multe ori marketingul bancar este încadrat în marketingul serviciilor unii autori îl tratează separat ca pe o a treia categorie, ”hibridă”, care împrumută elemente atât din marketingul serviciilor – datorită intangibilităţii produsului bancar, cât şi din marketingul bunurilor materiale, prin sensibilitatea particulară ataşată produsului-bani.

Marketingul bancar se înscrie într-o perspectivă a marketingului serviciilor marcat de cele patru caracteristici: intangibilitate, inseparabilitate, eterogenitate şi perisabilitate.

Specificitatea marketingului bancar vizavi de marketingul serviciilor, lipsa coincidenţei perfecte între aceste două forme ale marketingului, atrage atenţia asupra diversităţii ce caracterizează marketingul serviciilor.

În ce priveşte dificultatea de a preciza conţinutul marketingului serviciilor, activitatea bancară se singularizează net. Produsul-bani este dematerializat, dar aceasta dematerializare nu este totală. Riscul asociat oricărui act de cumpărare al serviciilor nu este resimţit în aceeaşi măsură, ca natură sau amplitudine, în cazul solicitării unui împrumut. Orice cheltuială a cumpărătorului de produse şi servicii bancare are o contrapartidă tangibilă, durabilă şi sigură spre deosebire de achiziţionarea serviciilor unui hotel, agenţie de turism sau companie de asigurări care nu oferă decât o satisfacţie imediată şi trecătoare sau viitoare şi ipotetică.

Partea din ce în ce mai importantă a serviciilor integrate în produsul bancar arată că acesta nu va putea fi niciodată un produs ca oricare altul, ci un produs-serviciu. Pe de altă parte însăşi natura suportului serviciilor bancare, banii, contribuie la diminuarea riscului inerent oricărei cumpărări de servicii.

Marketingul bancar se referă, deci la o ”activitate hibridă”, bazată pe un serviciu materializabil sau pe un produs dematerializat şi, în acest sens, reprezintă un câmp de investigaţie particular.

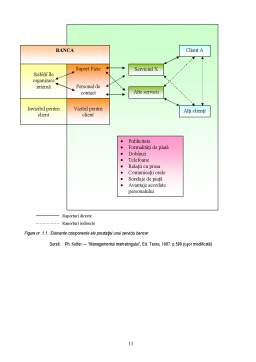

În tabelul 1 sunt prezentate principalele asemănări şi deosebiri ale marketingului bancar faţă de marketingul produselor şi cel al serviciilor:

Diferenţiere faţă de marketingul produselor Marketingul bancar Diferenţiere faţă de marketingul serviciilor

Banii reprezintă un produs aparte, care se pot încadra în categoria produselor doar prin dematerializarea lor Produsul bancar este, în acelaşi timp, produs şi serviciu Deşi se află într-un proces continuu de dematerializare a formei sale, produsul bancar rămâne un produs tangibil, non abstract

Asemănătoare celei privind produsele al căror abuz este dăunător, diferă de toate celelalte Reglementarea referitoare la producerea acestuia. Foarte diferită, cu excepţia cazului distribuţiei produselor periculoase

Acordă mai multă importanţă contactului personal cu vânzătorul Comportamentul cumpărătorului Nu percepe acelaşi grad de risc ca în situaţia cumpărării de servicii

O mai mare importanţă a tradiţiei şi tehnicităţii Comportamentul producătorului O mai mare importanţă a tradiţiei şi tehnicităţii

Mai vizibilă Gradul în care clientul percepe întreprinderea producătoare Analogie cu întreprinderea de servicii: o mică parte este vizibilă, organizarea internă

Fidelitatea este la fel de importantă, dar în plus, apare contactul direct bancă-client Relaţia bancă-client: continuă, stabilă, contact direct Acelaşi contact direct, fidelitatea este mai puţin importantă pentru întreprinderea de servicii

Tabelul 1.1: Delimitarea marketingului bancar faţă de cel al produselor şi al serviciilor.2

Pătrunderea marketingului în activitatea bancară este încetinită de o serie de factori care ţin de natura produsului bancar:

• existenţa unor produse banalizate, nediferenţiate de la o instituţie bancară la alta, ceea ce constituie o piedică în calea creării unor politici de marketing originale;

• gradul sporit de tehnicitate al operaţiunilor bancare care se reflectă în utilizarea unui limbaj ermetic pentru ne-iniţiaţi şi în acordarea unei importanţe aproape exclusive formaţiei tehnice a personalului angajat în detrimentul celei comerciale.

1.2. Evoluţia marketingului bancar

Celebrul economist Keynes avea obiceiul de a aminti studenţilor săi că sunt necesare trei generaţii pentru a impune un anumit concept. Prima serveşte creării, a doua, învăţării, iar cea de-a treia, aplicării.

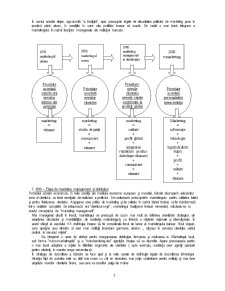

Interesul pentru marketingul bancar a debutat în anii 1970, odată cu marketingul ofertei. Evoluţia sa a cunoscut faze succesive care au condus la o mai bună satisfacere a nevoii clienţilor, pentru a culmina, în zorii secolului XXI cu un adevărat ”marketing interactiv al intimităţii clientului”, denumit ”e-marketing”.

Figura nr. 1.2. descrie cele patru etape ale evoluţiei marketingului bancar3

1. 1970 – Etapa marketingului ofertei

În cursul primei generaţii, cea a anilor 1970, asistăm la crearea marketingului bancar. În această primă fază totul se reducea la o transformare a metodelor de marketing ale întreprinderilor industriale şi comerciale către bănci.

În această etapă, acţiunile de dezvoltare se bazează exclusiv pe dinamismul forţei de vânzare. Ne aflăm în perioada aşa-numitului „marketing al ofertei” sau „marketing unilateral”. Potrivit acestei optici axate pe produs, întreprinderea realizează produsul fără a determina în prealabil clientela potenţială căreia i se adresează, iar activităţile de marketing ale firmei sunt orientate spre comercializarea produsului deja fabricat.

2. 1980 – Etapa marketingului cererii

În cea de-a doua etapă marketingul bancar se orientează spre studierea nevoilor şi aşteptărilor clientelei, devine un marketing al cererii. Importante fonduri sunt utilizate în acţiuni destinate atragerii clientelei, iar studiile de piaţă specifice sectorului bancar se intensifică.

Se dezvoltă noi produse, cheltuielile publicitare, în special cele orientate spre notorietate, ating cote înalte. Strategiile de dezvoltare au ca prioritate cucerirea unei părţi de piaţă cât mai importante, ca şi în prima etapă, în detrimentul fidelizării şi adesea, al rentabilităţii.

În ciuda angajării unor fonduri însemnate în marketing şi în special în comunicare, anumite probleme de fond legate de integrarea reţelelor în ansamblul procesului de dezvoltare, dar şi de adaptare la nevoile clientelei nu sunt încă rezolvate. Prea mulţi bani sunt risipiţi în acţiuni secundare, în raport cu ceea ce ar trebui să constituie adevărata prioritate în marketing: reforma distribuţiei.

În cursul acestei etape, aşa-numită ”a învăţării”, apar preocupări legate de eficacitatea politicilor de marketing puse în practică până atunci, în condiţiile în care rata profitului începe să scadă. Se caută o mai bună integrare a marketingului în cadrul funcţiilor manageriale ale instituţiei bancare.

Preview document

Conținut arhivă zip

- Marketing Financiar-Bancar.doc

Alții au mai descărcat și

INTRODUCERE Problematica studiată În prezenta lucrare intitulată „Mixul de marketing bancar la BRD Mediaş” s-a realizat Studiul de caz pentru...

INTRODUCERE În cadrul sectorului financiar, băncile joacă un rol crucial, fiind un sistem indispensabil al sectorului economic fără de care...

Capitolul 1 Mediul de afaceri al bancii 1.1 Aspecte generale Marketingul are în centrul preocuparilor mediul, întregul sau demers urmarind...

Introducere Acestă lucrare prezintă caracteristicile sistemului bancar românesc precum şi noţiunile generale atât ale produselor cât şi ale...

CAPITOLUL 1. ASPECTE TEORETICE PRIVIND MARKETINGUL ÎN SERVICIILE FINANCIAR- BANCARE 1.1. Marketingul în sectorul financiar-bancar Un sector al...

Marketingul reprezinta procesul social si managerial prin care indivizi si grupuri de indivizi obtin ceea ce le este necesar si doresc prin...

Cap. I Consideratii generale privind vanzarile 1.1. Principiile fundamentale ale vanzarii 1.2. Vanzarea si marketingul 1.3. Tipuri de vanzari...

Te-ar putea interesa și

Capitolul 1. 1. Mixul de marketing în domeniul bancar Importanta activitatii de marketing este demonstrata în conditiile în care, pe de-o parte...

CAP.1 REFLEXIA IMAGINII UNEI BANCI DIN PUNCT DE VEDERE AL IMPACTULUI ASUPRA POPULATIEI 1.1.Importanta efectuarii unui studiu in randul populatiei...

In lumea moderna a unei concurente în fiecare domeniu de activitate, devine din ce în ce mai importanta diferentierea fata de competitori. Exista...

Introducere Mixul de marketing se defineşte ca fiind un ansamblu de instrumente tactice de marketing, controlabile pe care firma le combină cu...

INTRODUCERE Sectorul serviciilor este considerat a fi cea mai dinamică şi inovativă componentă a unei economii de piaţă funcţionale, devenind în...

INTRODUCERE Civilizatia financiara a ultimelor doua decenii ne-a pus in fata unei avalanse crescande de servicii financiar bancare, servicii care...

Avand in vedere granita foarte sensibila dintre produs si serviciu bancar , rolul personalului ca element al mixului de marketing financiar –...

1. Conceptul de promovare in sectorul bancar Promovarea vanzarilor reprezinta un aspect al marketingului care confera de regula temporar, o...