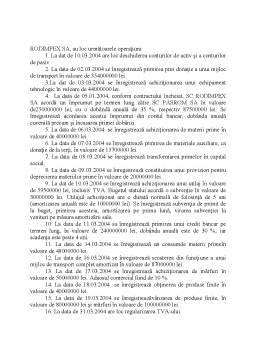

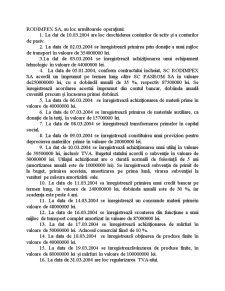

Extras din laborator

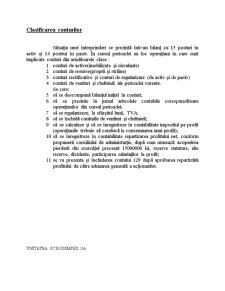

Clasificarea conturilor

Situatia unei întreprinderi se prezinta într-un bilant cu 15 posturi în activ si 14 postrui în pasiv. În cursul perioadei au loc operatiuni în care sunt implicate conturi din urmatoarele clase :

1 conturi de active(imobilizate si circulante)

2 conturi de resurse(proprii si straine)

3 conturi rectificative si conturi de regularizare (de activ si de pasiv)

4 conturi de venituri si cheltuieli ale perioadei curente.

Se cere:

5 sa se descompuna bilantul initial în conturi;

6 sa se prezinte în jurnal articolele contabile corespunzatoare operatiunilor din cursul perioadei;

7 sa se regularizeze, la sfârsitul lunii, TVA;

8 sa se închida conturile de venituri si cheltuieli;

9 sa se calculeze si sa se înregistreze în contabilitate impozitul pe profit (operatiunile trebuie sa conduca la consemnarea unui profit);

10 sa se înregistreze în contabilitate repartizarea profitului net, conform propunerii consiliului de administartie, dupa cum urmeaza: acoperirea pierderii din exercitiul preceent 15000000 lei, rezerve statutare, alte rezerve, dividente, participarea salariatilor la profit;

11 se va prezenta si închiderea contului 129 dupa aprobarea repartizarii profitului de catre adunarea generala a actionarilor.

Preview document

Conținut arhivă zip

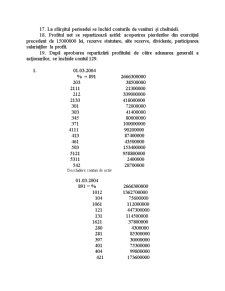

- Lucrare 5 Contabilitate Anul I.doc

Alții au mai descărcat și

LUCRARE PRACTICA NR. 1 SISTEMUL DE CALCUL CONTABIL DIGRAFIC. BALANTA DE VERIFICARE Situatia initiala a unei intreprinderi este prezentata...

În grupa activelor imobilizate (A), a căror lichiditate se extinde la o perioadă mai mare de un an, sunt stabilite următoarele subgrupe sau...

Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei întreprinderi se prezinta într-un bilant cu 15 posturi...

Sistemul de calcul contabil digrafic. Balantele de verificare Situatia initiala a unei întreprinderi se prezinta într-un bilant cu 14 posturi în...

Conturi sintetice si conturi analitice Întreprinderea are în stoc, la începutul perioadei, cinci tipuri de materii prime a caror reflectare se...

Situaţia iniţială a unei întreprinderi se prezintă într-un bilanţ didactic cu 15 posturi în activ şi 14 posturi în pasiv.Să se prezinte influenţa...

Te-ar putea interesa și

INTRODUCERE “Corpul Experţilor Contabili şi Contabililor Autorizaţi din România a devenit o organizaţie extraordinară, dar nu numai datorită...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE Lucrarea intitulată „Contabilitatea imobilizărilor corporale la instituţii publice” este structurată pe trei capitole. În Capitolul I...

Argument Lucrarea cu titlul "Contabilitatea decontarilor fara numerar" a fost sugerata de problemele complexe teoretice si practice din cadrul...

Cap.1.Prezentarea entităţii. 1.1.Infiintare,denumire,capital. Societatea Topliţa SA s-a înfiinţat în anul 1981, ca secţie a combinatului C.P.I...

1. Dezvoltare istorica a contabilitatii si raportarii financiare în Australia 1.1. Evoluția generală a sistemului și factorii ce au influențat...

Capitolul 1. Noţiuni privind convergenţa şi normalizarea contabilă 1.1 Procesul de reformă contabilă şi de asimilare a IAS/IFRS în România...

Summary I chose this topic because over the years of college and I studied master audit materials and I liked, I have found interesting. My work...