Cuprins

- Cap.1 Prezentarea entităţii

- 1.1.Înfiinţare, denumire, capital

- 1.2.Domeniu de activitate

- 1.3.Structura organizatorică

- 1.4.Modul de organizare şi conducere a contabilităţii. Circuitul documentelor

- Cap.2 Întocmirea documentelor contabile, a registrelor contabile , a declaraţiilor şi deconturilor

- 2.1.Registre contabile

- 2.2.Documente privind organizarea contabilităţii imobilizărilor

- 2.3.Documente privind organizarea contabilităţii materialelor

- 2.4.Documente privind organizarea contabilităţii mijloacelor băneşti

- 2.5.Documente privind organizarea contabilităţii drepturilor salariale

- 2.6.Documente privind organizarea contabilităţii cheltuielilor şi veniturilor

- 2.7.Documente privind organizarea contabilităţii generale

- 2.8.Documente privind organizarea inventarierii patrimoniului

- 2.9.Gestionarea, folosirea şi evidenţa formularelor cu regim special

- 2.10.Lucrări de sinteză şi raportare financiar – contabilă. Situaţii financiare

- Cap.3 Monografie contabilă specifică entităţii .Întocmirea balanţei de verificare

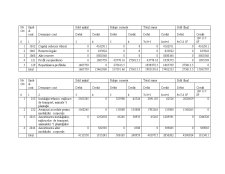

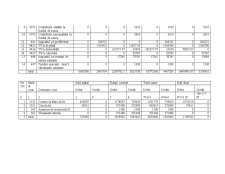

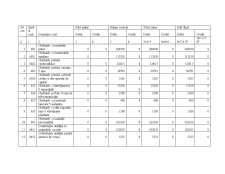

- Cap.4 Bugetul de venituri şi cheltuieli al întreprinderii

- 4.1.Conţinutul bugetului de venituri şi cheltuieli

- 4.2.Bugetul de venituri şi cheltuieli pentru anul 2007

- Cap.5 Elemente de gestiune financiară a firmei

Extras din proiect

Cap.1.Prezentarea entităţii.

1.1.Infiintare,denumire,capital.

Societatea Topliţa SA s-a înfiinţat în anul 1981, ca secţie a combinatului C.P.I –Clujana (combinat de pielărie şi încălţăminte ).

Numărul înregistrării la Registrul Comerţului este J19/77/1991

CODUL UNIC de înregistrare R 13703851.(53493851)

În anul 1997 pachetul majoritar de acţiuni a fost preluat de STAR international firmă cu capital integral străin. Societatea funcţionează ca societate pe acţiuni acţionarul majoritar fiind STAR international în proporţie de 99,9%.

Actul constitutiv al societăţii TOPLIŢA SA cuprinde următoarele elemente principale:

a) FORMA JURIDICA : a societăţii este de societate pe acţiuni.

b) DENUMIREA SOCIETATII : este SC TOPLIŢA SA

c) SEDIUL SOCIAL: Srt. Ştefan cel Mare, nr.84, municipiul Topliţa, jud. Harghita

1.2. Domeniu de activitate.

Activitatea principala a societăţii este: 1930- Fabricarea încălţămintei.

Societatea SC TOPLIŢA SA confecţionează încălţăminte ca produs finit, societatea produce numai încălţăminte pentru femei.

Capacitatea zilnică de producţie este de 3000 de perechi zi, respectiv 60000 perechi pe lună.

Producţia este destinată în exclusivitate exportului.

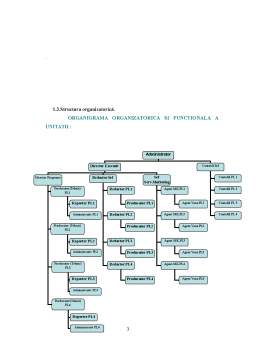

1.3.Structura organizatorică.

ORGANIGRAMA ORGANIZATORICA SI FUNCTIONALA A UNITATII :

1.4. Modul de organizare şi conducere a contabilităţii.

Circuitul documentelor.

În conformitate cu prevederile Legii nr. 82/1991 republicată, societatea Topliţa SA are un compartiment distinct de contabilitate, cu personal angajat cu pregătire de specialitate .

Organizarea, coordonarea şi ţinerea contabilităţii revine contabilului sef, iar coordonarea activităţii în cadrul societăţii este asigurată de către administrator în strânsă colaborare cu directorul executiv.

Contabilitatea societăţii este organizată în circuit dublu :

- contabilitatea financiară, generală, care are ca obiect înregistrarea tuturor operaţiilor care afectează patrimonial societăţii în scopul determinării rezultatului financiar , a obligaţiilor fiscale şi prezentarea stării patrimoniului economic la un moment dat pe elementele sale componente;

- contabilitatea de gestiune , internă, care are ca obiect gestiunea internă a patrimoniului, determinarea costurilor şi a rentabilităţii pe produse şi sectoare de activitate precum şi a altor indicatori de gestiune necesari managementului firmei.

5. Departamentul contabilitate

5.1 Descriere

Dimensiunea acestui departament depinde, evident, de dimensiunea

firmei. Pentru micro-firme acest departament este inutil, ele preferând să

apeleze la serviciile unui contabil care nu este angajat al firmei.

Dimensiunea acestuia depinde şi de domeniul de activitate al firmei, o firmă

de comerţ sau cu o gamă de produse foarte mare şi înregistrări fiscale

frecvente va avea foarte multe formulare fiscale de procesat şi va avea

nevoie de mai mulţi angajaţi care să se ocupe de această activitate. Ca idee,

pentru o firmă cu 100 de angajaţi şi cu o gamă sortimentală medie,

departamentul contabilitate are în jur de 4-5 angajaţi. Activităţile principale

ale acestor angajaţi sunt:

- gestiunea conturilor;

- procesarea înregistrărilor contabile;

- achiziţia şi recepţia mărfurilor;

- gestiunea vânzărilor, lichidităţilor etc.;

- salariile angajaţilor şi alte venituri/cheltuieli ale acestora;

- plata facturilor şi tranzacţiile bancare;

- corespondenţa.

Este posibil, de asemenea, ca pentru o parte din activitatea contabilă

(de exemplu raportul contabil de la sfârşitul anilor financiari, managementul

conturilor etc.) să se facă totuşi apel la firme de contabilitate.

Pentru gestiunea firmei este necesar şi se utilizează de obicei un soft

specializat, acesta fiind fie cumpărat de la terţi, aceştia oferind şi consultanţă

pentru acesta, fie există un angajat destinat special scrierii, upgrad-ului şi

menţinerii în funcţiune a soft-ului şi reţelei firmei, avantajul în acest caz

fiind că soft-ul este personalizat şi răspunde exact cerinţelor firmei.

De asemenea, în afară de angajaţii din acest departament, mai sunt şi

alţi angajaţi care acoperă o parte din atribuţiile acestuia (de exemplu

directorul general şi/sau directorul de producţie controlează activitatea

angajaţilor acestui departament şi se ocupă de publicitatea firmei,

interviurile pentru angajare şi alte proceduri de selecţie a noilor angajaţi sau

produse/servicii).

În plus departamentul se ocupă de toate cererile clienţilor, gestiunea

activităţilor colaterale activităţii principale a firmei, de livrări şi rezolvă

situaţiile de întârziere în plată, plăţi în avans, depozite, penalizări etc.

Preview document

Conținut arhivă zip

- Proiect de Practica - SC Toplita SA

- BalantaDeVerificare.doc

- bilant.doc

- BugedvECE.doc

- Proiect de practica.doc

- Registrul Jurnal.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Capitolul 1 BAZELE CONCEPTUALE ALE CONTROLULUI INTERN 1.1. Conceptul de control Din punct de vedere etimologic noţiunea de „control” provine...

Te-ar putea interesa și

România a reprezentat o destinatie turistica importanta pentru piata zonala, promovând, cu precadere, produsele turistice de litoral, statiunile...

CAPITOLUL I STAREA ACTUALĂ A TURISMULUI ROMÂNESC 1.1.Analiza stării mediului în care se dezvoltă turismul românesc Exceptând calamităţile...

ARGUMENTE PRIVIND ABORDAREA TEMEI (Introducere) Intervenţiile antropice în dinamica bazinului Cernei, de după 1989, bazate pe vidul legislativ,...

Asezare: Judetul Harghita este asezat in estul Transilvaniei, in zona Carpatilor Orientali. Relieful este format din munti cu altitudine pana la...

Regiunea, situată în zona grupei centrale a Carpaţilor Orientali, este una din cele mai fumoase şi spectaculoase regiuni muntoase din România,...