Extras din laborator

LUCRAREA NR.1

REPREZENTAREA CIFRICA A MISCARILOR DE VALORI CA UN BILANT MOBIL

Situatia initiala a unei intreprinderi se prezinta intr-un bilant cu 15 posturi in active si 14 in pasiv. Sa se prezinte influenta operatiunilor economice asupra bilantului, prin formularea, la libera alegere, a unui numar de 8 operatiuni economice. (este obligatorie precizarea egalitatilor bilantiere corespunzatoare si a silogismului corespunzator).

LUCRAREA NR.2

SISTEMUL DE CALCUL CONTABIL DIGRAFIC.

BALANTA DE VERIFICARE

Situatia initiala a unei intreprinderi se prezinta intru-un bilant cu 14 posturi in activ si 13 in pasiv.Dupa deschiderea conturilor de activ si de pasiv, se vor prezenta in jurnal un numar de 10 operatiuni economice pentru care se va indica egelitatea contabila corespunzatoare. Dupa inregistrarea cronologica, se va proceda la sistematizarea soldurilor initiale si a miscarilor din cursul lunii in Cartea mare, pa baza careia se va intocmi balanta de verificare cu patru serii de egalitati.

LUCRAREA NR.3

CLASIFICAREA CONTURILOR

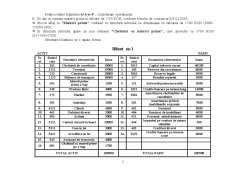

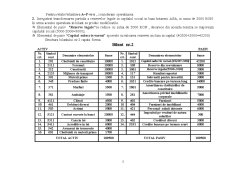

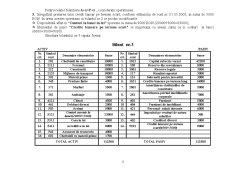

Situatia unei intreprinderi se prezinta intr-un bilant cu 15 posturi in activ si 14 in pasiv. In cursul perioadei au loc minim 50 de operatiuni in care sunt implicate conturi din urmatoarele categorii:

- Conturi de Active imobilizate si circulante;

- Conturi de Resurse (proprii si straine);

- Conturi rectificative si conturi de regularizare

(de A si de P);

- Conturi de venituri si de cheltuieli ale perioadei curente.

Se cere:

- Sa se formuleze articolele contabile corespunzatoare pentru deschiderea conturilor de Activ si de Pasiv;

- Sa se prezinte in Registru-jurnal articolele contabile corespunzatoare operatiunilor din cursul perioadei;

- Sa se regularizeze, la sfarsitul lunii, taxa pe valoarea adaugata;

- Sa se inchida conturile de cheltuieli si de venituri.

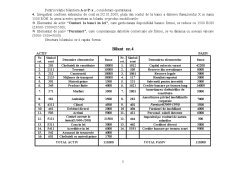

LUCRAREA NR.4

SITUATII FINANCIARE ANUALE

Pornind de la o balanta de verificare pe rulaje se cere:

- Formularea si inregistrarea in Registrul- jurnal a 8 operatiuni referitoare la plusuri si minusuri la inventariere, regularizarea provizioanelor, cheltuieli si venituri inregistrate in avans si diferente de curs valutar;

- Inchiderea conturilor de venituri si cheltuieli;

- Regularizarea T.V.A.;

- Determinarea si inregistrarea impozitului pe profit;

- Intocmirea balantei de verificare finale;

- Inchiderea conturilor de Activ si de Pasiv;

- Redactarea bilantului si a contului de profit si pierdere.

Preview document

Conținut arhivă zip

- Bazele Contabilitatii - Lucrari Practice

- Lucrarea I.doc

- Lucrarea II.doc

- Lucrarea III.doc

- Lucrarea IV.doc

- Lucrari.doc

Alții au mai descărcat și

Analiza clusterelor a fost folosita în marketing pentru a servi unei varietati mari de scopuri, incluzând urmatoarele: • Segmentarea pietei. De...

CERCETARILE DE MARKETING Obiective: definirea cercetarii de marketing; ƒ cunoasterea domeniilor de aplicare ale cercetarilor de marketing;...

CAMPANIE DE PROMOVARE A VOPSELURILOR ÎN MEDIUL RURAL Locatie: comuna Lita, judetul Teleorman, comuna aferenta municipiului Turnu Magurele...

Te-ar putea interesa și

Lucrarea practica numarul 1 BILANT INITIAL Sa se intocmeasca 5 bilanturi initiale care sa cuprinda 15-20 elemente in Activ si 10-15 elemente in...

TEMA NR. 1 STRUCTURI DE ACTIV SI DE PASIV TEMA NR. 2 REPREZENTAREA CIFRICA A MISCARILOR DE VALORI IN BILANT TEMA NR.3 SISTEMUL...

Capitolul 1: Stocurile în economia societăţii comerciale Desfăşurarea activităţii oricărui agent economic presupune intervenţia unei mari...

LUCRAREA NUMARUL 1 : Reprezentarea cifrica a miscarilor de valori ca un bilant mobil Situatia initiala a unei inteprinderi se prezinta intr-un...

Capitolul 1 1.1 Prezentarea generala a societatii comerciale Societatea comerciala “ARGENTINA COM S.R.L.” constituita in forma de Societate cu...

1.INTRODUCERE Stocurile reprezintă ansamblul bunurilor și serviciilor din cadrul unității patrimoniale, destinate pentru a fi consumate la prima...

LUCRARE PRACTICA NR. 1 SISTEMUL DE CALCUL CONTABIL DIGRAFIC. BALANTA DE VERIFICARE Situatia initiala a unei intreprinderi este prezentata...