Cuprins

- CAPITOLUL I:

- Tendinţe ale sectorului financiar-bancar pe plan internaţional . Pag. 3

- 1.1. Rolul băncilor comerciale în sistemul bancar . Pag. 3

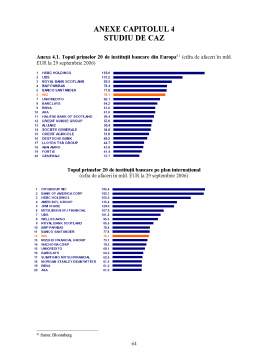

- 1.2. Liderii bancari pe plan internaţional . Pag. 4

- 1.2.a. Fortis Bank (Belgia) . Pag. 5

- 1.2.b. Deutsche Bank (Germania) . Pag. 6

- 1.2.c. BNP Paribas (Franţa) . Pag. 6

- 1.2.d. Bank of America şi Citigroup Inc. (USA) . Pag. 7

- 1.3. Redefinirea Procesului de Achiziţii şi Fuziuni la nivelul mediului bancar . Pag. 7

- 1.4. Tendinţe şi perspective ale sectorului financiar-bancar pe plan internaţional Pag. 11

- CAPITOLUL II:

- Creditarea internaţională – Creditul sindicalizat . Pag. 15

- 2.1. Abordări conceptuale privind finanţarea internaţională . Pag. 15

- 2.2. Dezvoltarea pieţei creditului sindicalizat . . Pag. 17

- 2.3. Creditul sindicalizat – caracteristici, structură, forme

- 2.4. Creditul sindicalizat vs. Eurocreditele . Pag. 19

- 2.5. Avantajele contractării unui credit sindicalizat . Pag. 21

- CAPITOLUL III:

- Retail Banking . Pag. 23

- 3.1. Cardurile bancare . Pag. 23

- 3.1.1. Clasificarea cardurilor Pag. 23

- 3.1.2. Rolul cardurilor în dezvoltarea comerţului global şi al activităţilor bancare . Pag. 25

- 3.2. Servicii de plată cu acces la distanţă . Pag. 27

- 3.2.1. Consideraţii teoretice privind Internet/Home/Mobile Banking . Pag. 27

- 3.2.2. Avantajele şi dezavantajele utilizării Internet Banking . Pag. 29

- 3.3. Principalele modalităţi de economisire: depozitele . Pag. 30

- CAPITOLUL IV:

- Studiu de caz privind activitatea de retail banking a ING România IFN . Pag. 34

- 4.1. Activitatea de retail banking a ING Group pe plan internaţional . Pag 34.

- 4.2. Strategia de retail banking a ING Group pe piaţa românească . Pag. 36

- 4.3. Produsele şi serviciile de retail ale ING România . Pag. 38

- CONCLUZII

- ANEXE

- Anexe Capitolul I

- Anexe Capitolul II

- Anexe Capitolul III

- Anexe Capitolul IV

- BIBLIOGRAFIE

Extras din licență

ARGUMENT

Economia de piaţă presupune în mod necesar existenţa unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor monetare ale economiei şi orientarea lor temporară în desfăşurarea de activităţi economice eficiente.

Diversitatea şi complexitatea activităţilor bancare, diferenţierea şi specializarea instrumentelor financiare utilizate de către acestea, delimitarile şi complementările instituţionale, şi îndeosebi implicarea masivă a băncilor pe toate segmentele pieţei financiare, în condiţiile unei evoluţii internaţionale şi globale a sistemului bancar au plasat banca, în calitate de instituţie financiară a intermedierii şi transformării, în poziţia de avangardă a proceselor inovatoare şi restructurative specifice sistemului financiar actual.

În lucrarea ,,ACTIVITATEA INTERNAŢIONALĂ A BĂNCILOR COMERCIALE. FORME ORGANIZATORICE ŞI MODALITĂŢI DE EXTINDERE” am încearcat să prezint, să explic şi să interpretez aspectele şi problemele esenţiale, definitorii ale sistemului bancar internaţional, prin evidenţierea de instrumente de creditare destinate marilor companii, produse şi servicii pentru persoane fizice, precum şi perspectivele evolutive ale acestora.

Prin activitatea desfăşurată de bănci, de colectare de resurse financiare concomitent cu plasarea acestora spre unităţile care resimt nevoi temporare suplimentare, acestea îndeplinesc un rol important de intermediere bancară. În acest sens, finanţarea proiectelor marilor companii prin acordarea unui credit sindicalizat devine un instrument activ în stimularea dezvoltării economiei, prin intermediul acesteia încurajîndu-se acţiunea anumitor fenomene, în funcţie de obiectivele urmărite a se realiza.

În ceea ce priveşte produsele şi serviciile destinate persoanelor fizice, băncile şi dezvoltarea fără precedent a activităţii de retail au condus la introducerea cardului în banalul cotidian, alternativa la plata în numerar şi una dintre cele mai eficiente arme de luptă împotriva cash-ului. Mai mult decât atât, economia de timp, disponibilitatea, costurile reduse chiar şi la jumătate, controlul şi securitatea maximă sunt elementele pe care mizează băncile pentru a-şi convinge clienţii de avantajele serviciilor bancare la distanţă: Internet-Banking, Home-Banking şi Mobile-Banking.

Lucrarea de faţă este structurată pe 4 capitole.

În Capitolul I, intitulat „Tendinţe ale sectorului financiar-bancar pe plan internaţional” sunt prezentaţi liderii bancari pe piaţa internaţională, caracteristicele procesului de achiziţii şi fuziuni, pentru inţelegerea rolului şi impactului activităţii bancare asupra economiei şi a societăţii.

Cel de-al doilea capitol „Creditarea internaţională – Creditul sindicalizat”, analizează noţiunea de finanţare internaţională în ansamblul sau, caracteristicile, formele şi structurile creditului sindicalizat, cât şi avantajele contractării unui astfel de credit. De asemenea este prezentată evoluţia şi dezvoltarea pieţei împrumutului sindicalizat, precum şi o comparaţie a mecanismului de funcţionare a acestuia cu cel al eurocreditului.

În cel de-al treilea capitol „Retail Banking” am prezentat structura ofertei bancare pentru persoanele fizice, respective cardurile, serviciile de plată cu acces la distanţă, depozitele, precum şi rolul acestora în dezvoltarea comerţului global şi al activităţii bancare.

„Studiu de caz privind activitatea de retail banking a ING România” constituie ultimul capitol al lucrării de licenţă, în care am prezentat activitatea de retail a grupului ING pe plan internaţional, strategia de implantare şi dezvoltare pe piaţa românească a produselor şi serviciilor destinate persoanelor fizice, precum şi structura ofertei bancare disponibilă în România.

Lucrarea de licenţă se încheie cu concluziile pe care mi le-am exprimat în urma analizei realizate prin studiul unor lucrări de specialitate.

CAPITOLUL I:

TENDINŢE ALE SECTORULUI FINANCIAR BANCAR PE PLAN INTERNAŢIONAL

1.1. Rolul băncilor comerciale în sistemul bancar

În epoca contemporană, locul şi rolul băncilor în economie este strâns legat de calitatea lor de intermediar principal în relaţia economii-investiţii, relaţie hotarâtoare în creşterea economică.

Un moment important în evoluţia băncilor l-a reprezentat criza economică din anii 1929 - 1933, care s-a manifestat în toate ţarile dezvoltate, dar a avut efecte devastatoare în SUA prin crahul bancar de proporţii (36% din bănci fiind declarate în stare de faliment). Acest eveniment a impus o reglementare severă în regimul băncilor, care sã acţioneze în direcţia protejării deponenţilor. În mod necesar, statutul băncii comerciale a trebuit să fie bine conturat, impunându-se un regim limitativ de control asupra instituţiilor de credit ce primesc depuneri şi asupra modului de folosire a acestor resurse în procesul creditării.

În acest cadru s-a delimitat, mai exact, accepţiunea de bancă comercială (sau de depozit), spre deosebire de celelalte bănci. S-a ajuns astfel la o delimitare clară în bănci de depozit şi bănci specializate, generalizată în toate structurile naţionale ale sistemelor bancare în ciuda diferenţelor de la ţară la ţară, diferenţe care sunt rezultatul fie al evoluţiilor anterioare, fie al elementelor tradiţionale ce se perpetuează , fie al suflului înnoirilor la care sunt supuse.

O caracteristică a băncilor comerciale sau de depozit (acceptate de regulă fără o asemenea calificare expresă) este aceea că efectuează toate tipurile de operaţiuni bancare. Activitatea lor este diversă şi se poate modifica liber în funcţie de cerinţe, posibilităţi şi propria orientare.

Totuşi, operaţiunile de baza sunt reprezentate de constituirea de depozite şi utilizarea lor în scopul acordării de credite agenţilor economici. Ele sunt organizate ca societăţi comerciale şi urmăresc obţinerea de profit.

Astfel, băncile comerciale îşi exercită rolul lor de intermediar nu numai între agenţii din afara sistemului bancar, ci au un rol major în reciclarea şi valorificarea capitalului, în mobilizarea de resurse şi distribuirea de credite în însuşi sistemul bancar, deci intermediază între verigile sistemului bancar.

Preview document

Conținut arhivă zip

- Activitatea Internationala a Bancilor Comerciale.doc

Alții au mai descărcat și

INTRODUCERE Ca mai în toate domeniile, dorinţa de îmbunătăţire şi perfecţionare a rezultatelor prin experienţă şi cercetare au condus spre...

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

INTRODUCERE Băncile au un rol semnificativ în economie oferind produse şi servicii pentru persoane fizice şi juridice, unul dintre produse fiind...

CAPITOLUL 1 - RISCURILE ÎN ACTIVITATEA BANCARĂ 1.1. Definirea şi identificarea riscurilor Orice organizaţie cu profil economic sau financiar se...

Cap. 1 Norme , mecanismele, derularea şi importanţă ACREDITIVUL DOCUMENTAR în cadrul Băncii Transilvania Acreditivul documentar reprezintă în...

Introducere Lucrarea de fata prezinta schematic caracteristicile si perspectivele asupra evolutiei principalelor instrumente de plata...

INTRODUCERE Visul multora dintre noi este sa aiba o „casa pe pamânt” cu un spatiu, cât de mic, de curte în care sa poti sa te bucuri din plin de...

INTRODUCERE Creditarea este un concept fundamental frecvent folosit în prezent ,atât în învătământul universitar ,cât şi în practica economică din...

Te-ar putea interesa și

BANCA COMERCIALĂ ROMÂNĂ 1. Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1. Momentul înfiinţării Anul 1990 consemnează procesul prin...

CAPITOLUL 1 Managementul datoriei externe . Viziune generala 1.1 Notiunea de datorie externa 1.1.1 Aparitia si evolutia creditarii...

CAPITOLUL 1. ACTIVITATEA DE AUDIT 1.1 Consideratii etimologice si evolutioniste privind auditul 1.2 Definitii 1.1 . Consideratii etimologice...

1 Rezumat executiv Stagiul de practica l-am efectuat in cadrul BCR, sucursala Falticeni. BCR pe scurt: • Active de peste 17 mld de euro; liderul...

Banca “Ion Tiriac” S.A functioneaza în baza autorizatiei nr. 427/14.03.1991 ,emisa de Banca Nationala la 11.12.1992 , in baza art.5 din Legea...

1. ANALIZA MANAGEMENTULUI BANCAR Managementul bancar, ca parte componenta a managementului economic, are ca mobil buna organizare si functionare a...

1 Prezentarea societatii bancare 1.1Scurt istoric al Bancii Comerciale Romane Banca Comerciala Romana isi inscrie numele pe lista bancilor...

Capitolul 1. Scurt istoric al Bancii Comerciale Romane Banca Comerciala Romana isi inscrie numele pe lista bancilor comerciale nou create si...