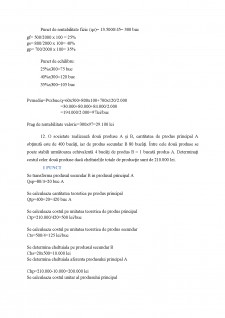

Extras din notiță

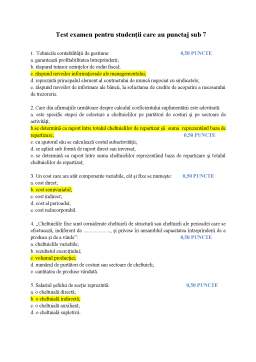

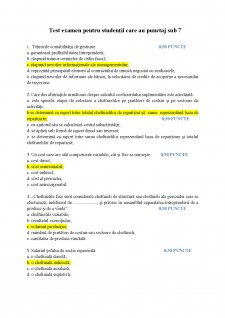

1. Tehnicile contabilității de gestiune: 0,50 PUNCTE

a. garantează profitabilitatea întreprinderii;

b. răspund tuturor cerințelor de ordin fiscal;

c. răspund nevoilor informaționale ale managementului;

d. reprezintă principalul element al contractului de muncă negociat cu sindicatele;

e. răspund nevoilor de informare ale băncii, la solicitarea de credite de acoperire a necesarului de trezorerie.

2. Care din afirmațiile următoare despre calculul coeficientului suplimentării este adevărată:

a. este specific etapei de colectare a cheltuielilor pe purtători de costuri și pe sectoare de activități;

b.se determină ca raport între totalul cheltuielilor de repartizat șă suma reprezentând baza de repartizare; 0,50 PUNCTE

c. cu ajutorul său se calculează costul subactivității;

d. se aplică sub formă de raport direct sau inversat;

e. se determină ca raport între suma cheltuielilor reprezentând baza de repartizare și totalul cheltuielilor de repartizat;

3. Un cost care are atât componente variabile, cât și fixe se numește: 0,50 PUNCTE

a. cost direct;

b. cost semivariabil;

c. cost indirect;

d. cost al perioadei;

e. cost neîncorporabil.

4. „Cheltuielile fixe sunt considerate cheltuieli de structură sau cheltuieli ale perioadei care se efectuează, indiferent de ., și privesc în ansamblul capacitatea întreprinderii de a produce și de a vinde”: 0,50 PUNCTE

a. cheltuielile variabile;

b. rezultatul exercițiului;

c. volumul producției;

d. numărul de purtători de costuri sau sectoare de cheltuieli;

e. cantitatea de produse vândută.

5. Salariul șefului de secție reprezintă: 0,50 PUNCTE

a. o cheltuială directă;

b. o cheltuială indirectă;

c. o cheltuială auxiliară;

d. o cheltuială supletivă.

Preview document

Conținut arhivă zip

- Test examen pentru studentii care au punctaj sub 7.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. Definirea conceptelor de: tehnologie didactică, strategie didactică, metodologie didactică, metode de învăţământ, procedee didactice Conceptul...

Capitolul I : Macromediul Oferta educaţională a Universităţilor : 1. Universitatea ’’Dunărea de Jos’’ Galați -Înfiinţată în anul : 1974....

1. Obiectivele unităţii de învăţare În urma parcurgerii acestei unităţi de învăţare studentul va înţelege: - cum se poate face trecerea de la...

Universitatea „Babes-Bolyai” Cluj-Napoca Facultatea de Stiinte Politice, Administrative si ale Comunicarii Specializarea: Comunicare şi Relaţii...

În acest capitol vom face primii pasi în întelegerea statisticii ca stiinta si disciplina de studiu. Cele mai multe întrebari din domeniul...