Extras din proiect

CAPITOLUL I

Aspectele teoretice privind politica creditară

1.1 Conceptul de politică creditară, instrumentele politicii creditare.

Politica creditară reprezintă politica băncii centrale (în unele state şi a guvernului) care,cu ajutorul unor instrumente specifice precum influenţa ofertei de monedă şi a ratei dobînzii, urmăreşte să asigure prin intermediul creditului echilibrul general economic.Pe teritoriul Republicii Moldova politica monetar-creditară este elaborată şi promovată de catre Banca Naţională a Moldovei,fiind unicul organ împuternicit prin lege cu funcţiile de realizare a politicii monetar-creditare,astfel BNM indiferent de alte verigi ale puterii executive,pune în funcţiune instrumentele politicii monetar-creditare. Activitatea Băncii Naţionale pe piaţa monetar-creditară este îndreptată spre menţinerea lichidităţii sistemului bancar la un nivel optimal, prin gestionarea flexibilă a instrumentelor de reglementare monetară,prin menţinrea unui nivel optim al creditelor adecvată fluctuaţiilor pieţei monetar-creditare şi evoluţiei mediului macroeconomic.

Banca Naţională a Moldovei utilizează un spectru larg de instrumente monetare: operaţiuni de piaţă deschisă, operaţiuni de depozit, facilităţi de lombard, credite overnight şi depozite overnight, rezerve obligatorii.

Banca Naţională a Moldovei promoveaza o politic a ratelor la instrumentele sale aplicate pe piaţa financiară internă, ţinând cont de conjunctura pieţelor monetară şi valutară, având la bază analiza situaţiei în economia naţională, dinamica proceselor inflaţioniste şi aşteptările prognozate ale indicatorilor macroeconomici.

La promovarea politicii ratelor, BNM utilizează metoda „coridorului”, cea mai înaltă rată se aplică la creditele overnight, iar cea mai joasă – la depozite overnight.

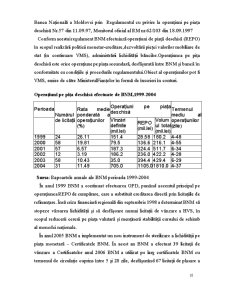

Rata REPO de cumpărare pe termen de două luni a VMS este considerată rata de bază a BNM, care serveşte reper pentru determinarea ratelor la celelalte instrumente cuprinse în „coridorul” ratelor.

Ţinând cont de faptul că BNM continuă deservirea creditelor acordate pe termen lung pentru realizarea unor programe de stat, BNM determină şi rata de dobândă pentru creditele pe termen lung (mai mult de 5 ani). Astfel obiectivele politicii monetar-creditare pot fi permanente (utilizarea deplină a forţei de muncă,stabilitatea preţurilor,echilibrul balanţei de plăţi) sau temporare (îmbunătăţirea structurii sectorului agricol, dezvoltarea reţelei rutiere). Întrucît acest echilibru este fundamentat pe echivalenţa cererii şi ofertei de bunuri şi servicii,politica creditară este menită să influenţeze indirect fluxul cheltuielelor printr-o acţiune în trei trepte:

• asupra mijloacelor lichide ale băncilor;

• prin intermediul mijloacelor lichide bancare asupra capacităţii de credit a băncilor,deci asupra volumului creanţelor bancare;

• prin intermediul acordării de credite,decii prin influenţa volumului creanţelor bancare,asupra volumului plăţilor,implicit al cheltuielelor:

În consecinţă:

• politica creditară nu poate dirija singură evoluţia economiei,ceea ce implică o coordonare a măsurilor de politică macroeconomică:

• politica creditară este capabilă în principiu numai să modifice volumul cheltuielelor globale şi să influenţeze repartiţia cheltuielelor între diferitele entităţi sau grupe de entităţi economice;

• avînd în vedere caracterul indirect al influenţei,este necesar să se aibă în vedere un decalaj în timp între măsurile de politică creditară şi efectele vizibile asupra cheltuielilor.

Instrumentele uzuale ale politicii creditare sunt:

• plafonarea creditelor;

• majorarea- diminuarea rezervelor minime obligatorii ale băncilor comerciale la banca centrală,prin care este influenţată lichiditatea bancară,operaţiunile swap cu srtăinătatea, vînzarea- cumpărarea de titluri de valoare către şi de la entităţile nebancare,vînzarea-cumpărarea de titluri de valoare pe termen lung către şi de la entităţile bancare,politica creanţelor-datoriilor,cotingenarea refinanţării (manevrarea administrativă a lichidităţilor băncilor prin lărgirea sau restîngerea gamei valorilor mobiliare acceptatede banca centrală pentru refinanţare,adică pentru preschimbarea lor în bani).Majorarea sau restîngerea lichidităţii băncilor influenţează activitatea economică,aceasta sporind sau micşorînd oferta de credite bancare.

De regulă, se admite următoarea structură dată a instrumentelor:

1. instrumente indirecte, utilizate de către BNM în relaţiile cu băncile şi alţi operatori financiari, aceste instrumente nevizînd direct agenţii economici nefinanciari (populaţia, înterprinderile). Tradiţional, în această categorie intră instrumentele care permit controlul, fie al costului, fie al cantităţii monedei centrale precum şi a creditelor centrale.

2. instrumente directe, care sunt măsuri vizînd nemojlocit consumatorii de credite şi destinatarii finali de monedă. În această această categorie intră contingenarea creditelor şi controlul valutar (acţiunea asupra cantităţii), precumfixarea administrativă ale unor rate ale dobînzilor la credite sau la depozite (acţiunea asupra costului).

Această distincţie se bazează pe ideea că instrumentele indirecte corespund unei acţiuni asupra pieţelor, iar instrumentele directe constituie măsuri autoritare.

Preview document

Conținut arhivă zip

- Actiuni de Politica Creditara Orientate la Sporirea Volumului Creditarii Bancare.doc

Alții au mai descărcat și

1. Fundamentele creditării firmelor Sistemul financiar are ca funcţie esenţială asigurarea nevoilor de finanţare ale sectorului privat al...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei. Dezvoltarea economică constituie o problemă extreme de importantă pentru toate statele lumii. În procesul de...