Cuprins

- CAPITOLUL 1 Aspecte generale privind utilizarea credit scoringului ca principal modalitate a analizei de bonitate a clienților de retail în vederea angajării de credite

- CAPITOLUL 2 Noțiuni generale în analiza de bonitate a clienților corporate în vederea obținerii de credite

- CAPITOLUL 3 Studiu de caz

- 3.1 Analiza de bonitate a unui client persoană fizică în vederea obținerii unui credit pe exemplul Unicredit Bank

- 3.2 Analiza de bonitate a unui client persoană juridică în vederea obținerii unui credit pe exemplul Unicredit Bank

- CONCLUZII

- BIBLIOGRAFIE

Extras din proiect

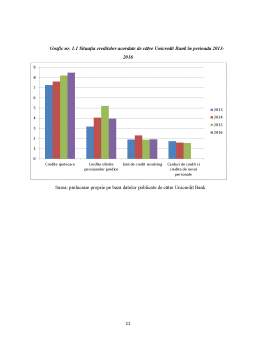

Pentru o bună organizare și desfășurare a operațiunilor de creditare, băncile apelează la evaluarea clienților, atât a persoane fizice, cât și a persoanelor juridice, în vederea stabilirii capacității fiecăruia de plată. Această operațiune se numește credit scoring Operațiunile de credit scoring se utilizează în momentul în care clientul are deja depusă cererea de acordare de credit și atunci când toate documentele necesare evaluării sunt depuse de către solicitant.

Pentru a realiza o analiză obiectivă a unui client (persoană fizică), băncile au introdus diverse programe informatice, ce evaluează bonitatea acestuia prin introducerea unor criterii specific a clientului, spre exemplu: profesia, vârsta, venitul etc

În vederea evaluării și determinării bonității clienților, evaluarea creditului se realizează prin punctaj scoring, ce reprezintă o modalitate statistic de evaluare a clienților. Astfel, credit scoringul este un procedeu standardizat, fiecărui punct din fișa de scoring fiindu-i alocat un punctaj, la final realizându-se un total, iar în ultima parte banca stabilește condițiile și limitele de acordare a creditului.

Prin utilizarea credit scoringului, creditorul poate evalua mai rapid și obiectiv creditele și să stabilească probabilitatea restituirii împrumutului conform cerințelor stabilite în contract.

Operațiunile de credit scoring sunt obiective. Acestea sunt bazate pe o cantitate mai mare de date statistice, aducând un nivel mai mare de obiectivitate în procesul de acordare a creditelor.

Pentru a stabili bonitatea unui client, există anumite criterii de apreciere a acestora. Astfel, pentru clienții persoane fizice, aceste criterii se referă la:

- Venitul mediu lunar;

- Starea civilă;

- Persoane aflate în întreținere;

- Proprietățile persoanelor fizice;

- Profesia;

- Vârsta;

- Vechimea la locul de muncă;

- Mediul de proveniență: rural sau urban;

- Nivelul angajametelor de plată;

- Nivelul studiilor;

- Istoric bancar;

- Acord CRB;

- Existența unui număr de telefon fix.

Pentru fiecare criteriu de evaluare se dă un rezultat sau se calculează un indicator, căruia îi este alocat un număr de puncte. Punctele se înmulțesc cu coeficientul de importanță acordat fiecărui criteriu, obținându-se astfel numărul de puncte ce evaluează riscul de credit pentru fiecare client în parte.

Conform art. 30 din O.U.G. numărul 52/2016, cu privire la Bonitate, se precizează următoarele: „ Înainte de încheierea unui contract de credit, creditorul evaluează bonitatea consumatorului, având în vedere inclusiv capacitatea acestuia de a face fața unor evoluții nefavorabile privind cursul de schimb, rata dobânzii și venitul.

Creditorul realizează evaluarea bonității consumatorului pe baza unui volum suficient de informații obținute, inclusiv de la consumator,și, după caz, pe baza consultării bazei de date relevante cu respectarea Legii nr. 677/2001 pentru protectia persoanelor cu privire la prelucrarea datelor cu caracter personal și libera circulație a acestor date, cu modificarile și completările ulterioare.

În cazul în care părțile convin să modifice valoarea totală a creditului dupa încheierea contractului de credit, creditorul actualizează informațiile financiare aflate la dispoziția sa privind consumatorul și evaluează bonitatea consumatorului înainte de efectuarea oricărei creșteri semnificative a valorii totale a creditului.

Prin creștere semnificativă se intelege o creștere de peste 15% din valoarea totală inițiala a creditului.

În vederea aprecierii bonității unui client, se urmărește ca toate angajjamentele lunare de plată ale acestuia, inclusive ale familiei, ce provin din contracte de leasing, de credit, de cumpărare a bunurilor în rate să se încadreze în 35%-50% din veniturile totale nete ale clientului și ale membrilor familiei acestuia.

Pentru a calcula veniturile nete ale solicitantului, se face diferența dintre veniturile totale permanente ale solicitantului și angajamentele de plată ale tuturor membrilor familiei ce sunt declarați, excluzând rata lunară a creditului cerue ale solicitantului și angajamentele de plată ale tuturor membrilor familiei ce sunt declarați, excluzând rata lunară a creditului cerut.

Având în vedere complexitatea riscurilor ce există într-o bancă, evaluarea clienților reprezintă un domeniu foarte important de cercetare și aplicare, având în vedere reglementările impuse la nivel European.

Bibliografie

Cărți și volume

1. Bica, Ioan, Bonitatea clienților și implicațiile ei în procesul creditării, 2009, PhD Thesis;

2. Dardac, N., Barbu, T., Monedă, bănci și politici monetare, Editura Didactică și Pedagogică, București, 2005;

3. Managementul intercultural, volumul XV, nr. 3 (29), 2013;

4. Thomas, Lyn C; Edelman, David B;Crook, Jonathan N; Credit scoring and its applications, Society for industrial and Applied Mathematics, 2002; Legislație

1. Legea nr. 677 din 2001 pentru protectia persoanelor cu privire la prelucrarea datelor cu caracter personal si libera circulatie a acestor date, publicată in Monitorul Oficial nr. 790 din 12 decembrie 2001;

2. Ordonanța de urgență nr. 52/2016 privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum și pentru modificarea și completarea Ordonanței de urgență a Guvernului nr. 50/2010 privind contractele de credit pentru consumatori; În vigoare de la 30.09.2016;

3. Regulamentul BNR nr. 3/2009 - M.O. 200/2009

Webografie

1. www.bnr.ro

2. www.unicredit.ro

3. www.mfinante.ro

Preview document

Conținut arhivă zip

- ANALIZA DE BONITATE A CLIETILOR IN VEDEREA ANGAJARII DE CREDITE. UNICREDIT.pptx

- Analiza de bonitate a clientilor in vederea angajarii de credite - Studiu de caz Unicredit Bank.docx

Alții au mai descărcat și

INTRODUCERE Stabilirea coordonatelor de reformă economică în procesul de tranziţie la economia de piaţă implică, în mod firesc, importante mutaţii...

CAPITOLUL I. PREZENTAREA GENERALÃ A BRD Banca Românã pentru Dezvoltare ( BRD ) şi-a început activitatea ca societate bancarã cu capital de stat la...

INTRODUCERE Fenomenele și procesele de credit reprezintă, în economia modernă, unele dintre cele mai importante probleme, rezolvarea lor concretă...

Capitolul 1 Controlul bancar în procesul de creditare Societăţile bancare au ca principal obiect de activitate acordarea de credite agenţilor...

1.Extrase din reglementarile legale privitor la activitatea de creditare 1.1 Legea nr.33/1991 privind activitatea bancara Art.12 Societatile...

INTRODUCERE Pentru a exista şi funcţiona, întreprinderea trebuie să dispună de un anumit capital, de anumite fonduri, care se formează în amplul...

Riscurile existente în activitatea bancară sunt destul de complexe, astfel, bonitatea clienţilor este un principal lucru urmărit de către o...