Cuprins

- Capitolul 1 Descrierea detaliată a produsului 3

- 1.1 Aspecte informale despre produs 3

- 1.2 Circuitul instrumentului de pată Life-estate bill 5

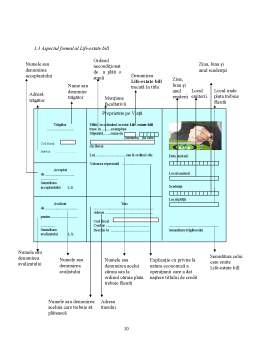

- 1.3 Aspectul formal al Life-estate bill 6

- Capitolul 2 Fezabilitatea produsului 7

- Capitolul 3 Strategia de promovare a produsului 8

- Anexe

Extras din proiect

Capitolul 1

Serviciile şi produsele bancare prezintă un grad ridicat de disponibilitate şi orientare către clienţi. De aceea un rol important îl deţine marketingul serviciilor şi produselor în domeniul financiar-bancar. Acesta prezintă mai multe valenţe printre care se prezintă ca fiind: reclamă, publicitate, zâmbet şi atmosferă deschisă, înseamnă promovarea vânzărilor, segmentare şi înoire, poziţionare pe piaţă, analiză, planificare, implementare şi control. Apariţi marketingului a reeşit din necesitatea satisfacerii cerinţelor din ce în ce mai sofisticate ale clienţilor. Prin politica de marketing se realizează o diversificare corespunzătoare a ofertei de produse şi servicii bancare bancare, faciliteză apariţia şi dezvoltarea mediului concurenţial, precum şi pătrunderea pe piaţa bancară internă a unor bănci străine.

Este unul dintre cele mai vechi instrumente financiare fiind folosită începând cu secolul X de către comercianţii arabi şi este cunoscută şi sub numele de trată sau poliţă. Ea este un înscris care conţine un ordin scris şi necondiţionat dat de către o persoană (tragător) unei alte persoane (tras) pentru a plăti o anumită sumă de bani, la vedere sau la o anumită scadenţă şi într-un anumit loc, unei a treia persoane (beneficiar).

În circuitul comercial cambia indeplineşte funcţii de mijloc de plată, de mijloc de garantare şi de mijloc de creditare, elementele obligatorii care trebuie să fie conţinute de aceasta fiind obligatoriu legate de aceste funcţii. Cambia este un titlu de credit sub semnătură privată care pune în legătură în procesul creării sale 3 persoane: trăgătorul, trasul şi beneficiarul. Titlul este creat de trăgător în calitate de creditor, care dă ordin debitorului sau numit tras să plătească o sumă fixată la o dată determinată în timp, fie unuibeneficiar, fie la ordinul acestuia din urmă. Pentru a fi valabilă, cambia trebuie să conţină menţiunile obligatorii cuprinse în Legea nr. 58/1934 asupra cambiei şi biletului la ordinm modificată prin Legea nr. 83/1994. Astfel, o cambie, ca document, trebuie să conţină: - elemente obligatorii: denumirea de cambie (în limba în care a fost redactat înscrisul), ordinul necondiţionat de plată/ de a plăti o sumă determinată (exprimată în cifre şi litere), numele trasului, scadenţa (termenul de plată, care poate fi exprimat ca dată calendaristică fixă, la un anumit număr de zile de la data emiterii cambiei - de regula 30, 60, 90, 180 zile - la vedere sau la un anumit interval de la prezentarea spre acceptare, locul efectuării plăţii, beneficiarul (numele şi adresa), data şi locul emiterii, trasul (numele şi adresa) semnatura autografă a trăgătorului (cuprinzând numele de familie în întregime). Elemente facultative: dobânda, domicilierea, menţiuni diverse, etc . Titlul caruia ii lipseste vreuna din conditiunile aratate la articolul precedent nu are valoarea unei cambii, afara de cazurile aratate in alineatele ce urmeaza: Cambia fara aratarea scadentei este socotita platibila la vedere. In lipsa unei aratari speciale, locul aratat linga numele trasului este socotit loc de plata si, in acelasi timp, loc al domiciliului trasului. Cambia care nu arata locul unde a fost emisa se socoteste semnata in locul aratat linga numele tragatorului. Daca in cambie sint aratate mai multe locuri de plata, posesorul cambiei o poate prezenta pentru acceptare sau plata la oricare din aceste locuri.

Raportul juridic născut de emiterea cambiei presupune acceptarea acesteia, trasul având ordin din partea trăgătorului să efectueze plata, dar devine obligat cambial numai în momentul în care acceptă cambia. Prin acceptare, trasul devine debitorul principal, el fiind obligat cambial, solidar cu trăgătorul, giranţii, avaliştii. Acceptarea se face prin menţiunea pe cambie "acceptat", dar este suficientă şi numai semnatura trasului (trasul îşi ia sarcina "să plătească", iar ceilalţi obligaţi cambial îşi asumă obligaţia de a face "să se plătească", în mod efectiv ei plătind numai în cazul în care debitorul principal, trasul, nu îşi onorează plata.

Ca mijloc de plată, cambia poate servi pentru plata datoriei pe care trăgătorul o are la beneficiar (trăgătorul are de încasat o anumită sumă de bani de la tras şi, totodată, are de achitat o datorie faţă de o terţă persoană - beneficiarul), înlocuind circulaţia banilor în numerar. Astfel, în loc ca trasul să plătească trăgătorului şi acesta să plătească/ achite datoria sa către beneficiar, trăgătorul dă ordin trasului să plătească direct beneficiarului. Pe de altă parte, datorită faptului că trata la ordin poate fi transmisă prin gir, aceasta poate servi la acoperirea obligaţiilor de plată între participanţii la lanţul andosării. Astfel, beneficiarul unei trate, care are o datorie faţă de un terţ, poate plăti cu trata, andosând-o în favoarea creditorului sau, care devine noul beneficiar al cambiei (acesta poate să o utilizeze în acelaşi fel pentru plata propriilor datorii) .

O caracteristică principală este transferabilitatea cambiei. Transferul de creanţă de la persoană la persoană, de la un creditor, la alt creditor are un caractar oneros şi se realizează pe baza interesului, nemijlocit, al fiecareia din părţile contractante. Intervine astfel negociabilitatea cambiei. Deci, se practică pentru cambia transferată un anumit preţ acceptat de ambele părţi, sau mai precis negociat şi acceptat. De regulă, sistemul de stabilire a preţului actual este un sistem cu valabilitate generală, aplicabil pentru oricare asemenea tranzacţie, dar în principiu parţile au libertatea de a negocia şi de a stabili un preţ convenabil pentru ambele părţi.

Plata prin trată (descrise mai sus) nu este una perfectă, deoarece acest instrument nu înlocuieşte banii propriu-zişi/ efectivi. Obligaţiile sunt stinse prin trata numai temporar, sub rezerva încasării cambiei la scadenţă de către ultimul beneficiar.

Din punct de vedere al mijlocului de garantare, operaţiile cu trata se caracterizează printr-un grad ridicat de garanţie oferit de mecanismul cambial, fapt pentru care cele mai multe bănci considera cambia ca un titlu de garanţie. În primul rând trasul este obligat să accepte cambia la prezentare (în caz contrar se recurge la protestul de neacceptare), iar din momentul acceptării trasul devine debitorul principal al obligaţiei de plată. În al doilea rând, cambia poate fi avalizată, un terţ (avalistul) asumându-şi obligaţia de a plăti în locul debitorului, dacă acesta nu efectuează plata. În cazul în care nu se poate realiza în nici unul din modurile prezentate anterior stingerea obligaţiilor de plată menţionate în cambie se poate recurge la protestul de neplată.

Cambia, ca instrument de plată şi ca titlu de credit, a avut de-a lungul secolelor un rol deosebit în dezvoltarea şi promovarea comerţului european şi mondial. Astfel, Convenţia Internaţională de la Geneva din 1930 a asigurat în interiorul ţărilor europene şi în relaţiile economice internaţionale un cadru comun normativ de mare utilitate în extinderea relaţiilor comerciale. Reintroducerea expresă a legislaţiei cambiei prin O. G. nr.11 / 4 august 1993 şi apoi prin Legea nr. 83/1994 nu este decât o reconfirmare românească a legislaţiei internaţionale a cambiei.

Capitolul 1 Descrierea detaliată a produsului

1.1 Aspecte informale despre produs

Life-estate bill (cambia proprietate pe viaţă)

Life-estate bill reprezintă un instrument de plată care se poate utiliza la nivel internaţional în domeniul imobiliar, în vederea achiziţionării terenurilor şi spaţiilor comerciale.

Denumirea instrumentului în engleză rezultă din îmbinarea a doi termeni: life-estate, care în traducere reprezintă proprietate pe viaţă, şi bill, care în variantă tradusă denumeşte cambia. Astfel acest instrument de plată poate fi tradus sub denumirea de “cambia proprietate pe viaţă”.

Preview document

Conținut arhivă zip

- Cambia Imobiliara - Tema de Creatie.doc

Alții au mai descărcat și

Creditul Partener „VIITORUL AFACERII tale începe ACUM” Tot mai multe bănci din România îşi îndreptă atenţia spre finanţarea activităţii...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...