Extras din proiect

Creditul ipotecar constă dintr-un împrumut destinat achiziționării, construcției sau renovării (modernizării) unei locuințe și se garantează tot cu locuința respectivă pentru a se asigura obligația plății creditului rezultată în urma acestui împrumut. Ipoteca este înregistrată în Cartea Funciară, iar locuința este folosită ca și garanție și nu poate fi vândută până ce creditul nu este complet rambursat. Perioada de creditare este pe termen lung, de maxim 35 ani, respectiv 420 luni.

Băncile care pun la dispoziție aceste credite au de obicei diferite oferte ca să atragă mai mulți clienți, ca de exemplu:

- se poate achita creditul în avans, fără a se suporta comisioane suplimentare;

- ratele se pot achita direct din contul curent deschis la bancă;

- pentru creditele până la o anumită sumă nu se solicită asigurare de viață, iar pentru creditele peste acea sumă procentul de asigurare se aplică numai la un anumit procent din valoarea creditului;

- vârsta maximă de acordare a împrumutului prelungită până la o vârstă mai înaintată clientului;

- perioada de grație de până la mai mulți ani în cazul construcțiilor de locuințe.

In aceasta lucrare analizam creditele acordate gospodăriilor populației pentru locuințe din Romania pe o perioada de 12 ani respectiv 2007-2018 . Pentru a vedea cum aceste credite sunt influentate de PIB sau de catre cheltuielile de consum finale ale gospodăriilor am realizat mai multe teste . Frecventa pe care am folosit-o este trimestriala.

- Testul LS(least squares)

Dependent Variable: CREDITE

Method: Least Squares

Date: 05/15/19 Time: 19:13

Sample: 2007Q1 2018Q4

Included observations: 48

Variable Coefficient Std. Error t-Statistic Prob.

CHCONSUM 4058.611 369.4884 10.98441 0.0000

C -56119519 8703530. -6.447903 0.0000

R-squared 0.723984 Mean dependent var 38306933

Adjusted R-squared 0.717984 S.D. dependent var 17760195

S.E. of regression 9431582. Akaike info criterion 34.99780

Sum squared resid 4.09E+15 Schwarz criterion 35.07577

Log likelihood -837.9472 Hannan-Quinn criter. 35.02726

F-statistic 120.6572 Durbin-Watson stat 0.193015

Prob(F-statistic) 0.000000

Fig.1 Sursa:Model Eviews

Cei 2 parametrii respectiv cheltuielile de consum ale gospodariilor si c sunt semificativi din punct de vedere statistic la un prag de 5 la suta deoarece cele 2 risuri atasate tesului student sunt mai mici decat 0.05 .

Modelul in ansamblu este de asemenea valid deoarece Prob(F-stat) este mai mic de 0.05.

Valoarea statisticii Durbin-Watson este 0.1930 mult mai mica decat 2 , este posibila prezenta autocorelarii reziduriilor.

Posibila prezenta a autocorelarii ar putea avea ca sursa nestationalitatea seriilor de timp.

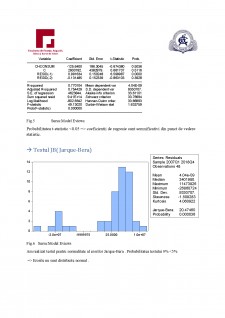

Verificam prezenta sezonalitatii :

Fig.2 Sursa:Model Eviews

Din graficul de mai sus se poate observa cum creditele sunt stationare cu o frecventa redusa de crestere de la trimestrul 1 la trimestrul 4 unde creditele au un volum mai ridicat decat trimestrul 1.

Preview document

Conținut arhivă zip

- Evolutia creditelor acordate gospodariilor populatiei pentru locuinte in perioada 2007-2018.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...