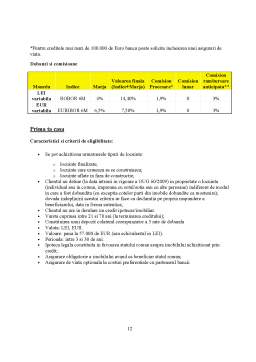

Extras din proiect

Creditul reprezinta o categorie economica, ce exprima relatii de repartitie a unei parti din PIB sau din venitul national, prin care se mobilizeaza si se distribuie disponibilitatile din economie si se creeaza noi mijloace de plata, in scopul satisfacerii unor nevoi de capital si ai realizarii unor obiective ale politicii economice.

Participantii la raportul de credit, creditorul si debitorul sunt denumiti in literatura de specialitate cu termenul “subiecte ale raportului de credit”.

Populatia participa la procesul de creditare in dubla calitate , de creditor si debitor, remarcandu-se prin rolul important in asigurarea resurselor de creditare. Pentru anul 2001 de exemplu , potentialul de economisire al populatiei, reflectat in volumul depozitelor in lei si valuta, l-a depasit pe cel al agentilor economici.

Creditul de consum reprezinta vanzarea cu plata in rate a unor bunuri de consum personal, de folosinta indelungata si de mare valoare(mobila, autoturisme, articole de uz caznic).Pentru plata in rate, comerciantii recurg la credite bancare.In conditii de insolvabilitate, cumparatorul este obligat sa restituie bunurile, iar uneori, in functie de clauzele contractuale, u se mai pot recupera nici ratele achitate.

Creditul ipotecar reprezinta un credit garantat cu proprietati imobiliare sub forma cladirilor sau de natura terenurilor.

Cunoaste mai multe forme si are o amploare deosebita in tarile dezvoltate:

-credit ipotecar cu dobanda variabila;

-credit ipotecar cu rambursare progresiva

-credit ipotecar inversat, purtator de anuitati, prin care se valorifica capitalul investit si se beneficiaza de dreptul de proprietate si de uzufruct.

Importanta creditului ipotecar provine din aceea ca permite mobilizarea capitalurilor disponibile pe termen lung.

In calitate de participanti , pe aceasta piata apar societatile de asigurari, bancile comerciale, bancile mutuale, ceea ce dovedeste un interes sporit al investitiilor, ca urmare a importantei pe care o acorda autoritatile acestui tip de credite.

In Romania , pana in anul 1999, creditul obligatar nu era reglemntat , singurele prevederi referitoare la ipoteci fiind cele stabilite prin Codul Civil.Prin Legea 190/1999 privind creditul ipotecar pentru investitii imobiliare si prin normele metodologice emise de BNR si CNVM, cu privire la aplicarea acestei legi, a fost creat cadrul legal pentru functionarea mecanismului de mobilizare al resurselor dine conomie.

Astfel, creditul ipotecar pentru investitii imobiliare reprezinta creditul acordat pe o perioada minima de 5 ani pentru persoanele juridice si pe o perioada de 10 ani pentru persoanele fizice, e catre institutiile financiare autorizate.Garantarea unui asemenea credit se realizeaza prin ipoteci sau privilegii asupra imobilului.

Institutiile desemnate de lege care au dreptul de a acorda credite ipotecare sunt bancile, persoane juridice romane si straine, Casa de Economii si Consemnatiuni, Agentia Nationala de Locuinte(ANL) si fondurile ipotecare. Beneficiarii creditelor sunt persoane fizice si jurice romane, care au ca obiect de activitate: construirea, reabilitarea, consolidarea sau extinderea imobilelor.

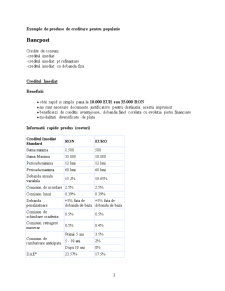

Exemple de produse de creditare pentru populatie

Bancpost

Credite de consum:

-creditul imediat

-creditul imediat pt refinantare

-creditul imediat cu dobanda fixa

Creditul Imediat

Beneficii:

- obtii rapid si simplu pana la 10.000 EUR sau 35.000 RON

- nu sunt necesare documente justificative pentru destinatia acestui imprumut

- beneficiezi de conditii avantajoase, dobanda fiind corelata cu evolutia pietei financiare

- modalitati diversificate de plata

Informatii rapide produs (costuri)

Creditul Imediat Standard RON EURO

Suma minima 1.500 500

Suma Maxima 35.000 10.000

Perioada minima 12 luni 12 luni

Perioada maxima 60 luni 60 luni

Dobanda anuala variabila 15.2% 10.65%

Comision de acordare 2.5% 2.5%

Comision lunar 0.39% 0.39%

Dobanda penalizatoare +5% fata de dobanda de baza +5% fata de dobanda de baza

Comision de schimbare scadenta 0.5% 0.5%

Comision retragere numerar 0.5% 0.4%

Comision de rambursare anticipata Primii 5 ani 3.5%

5 - 10 ani 2%

Dupa 10 ani 0%

DAE* 23.57% 17.5%

Beneficiari: persoane fizice rezidente

Beneficiarii de credit trebuie sa indeplineasca urmatoarele conditii:

- sa fie cetateni romani cu domiciliul stabil in Romania, sau cetateni straini care muncesc in Romania cu permis valid de munca si au rezidenta permanenta sau temporara in Romania

Preview document

Conținut arhivă zip

- Produse Bancare de Creditare Oferite de o Banca Comerciala Populatiei.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Partea 1 – Parte teoretica Introducere – Ce este guvernanta corporativa si cand a aparut? In Statele Unite ale Americii, Marea Britanie,...

Cap. 1. Organizarea unei bănci comerciale Originile sistemului bancar Sistemul bancar îşi are originile în trecutul îndepărtat, existând dovezi...

CAP.1.Prezentarea societăţii bancare. Istoric şi evoluţie 1.1 Momentul istoric al înfiinţării Înfiinţată prin Hotărâre de guvern la 1 decembrie...

CAPITOLUL 1 ASPECTE GENERALE PRIVIND CREDITUL IPOTECAR Creditul ipotecar este principala formă de finanţare a proprietăţilor imobiliare alături de...

INTRODUCERE Apariţia băncilor moderne este strâns legată de dezvoltarea comerţului cu cetăţile îndepărtate şi acumularea capitalului monetar în...

Aparitia si dezvoltarea serviciului bancar in lume Istoria sistemului bancar isi găseşte originile in trecutul îndepărtat. Exista marturii foarte...

INTRODUCERE Actualitatea temei de cercetare. În ultimii ani, recunoaşterea contribuţiei întreprinderilor mici şi mijlocii la creşterea economică a...

Cap.1. ASPECTE GENERALE PRIVIND ACTIVITATEA BANCII ROMANE PENTRU DEZVOLTARE – GROUPE SOCIETE GENERALE 1.1.SCURT ISTORIC.REZULTATE FINANCIARE BRD...