Extras din proiect

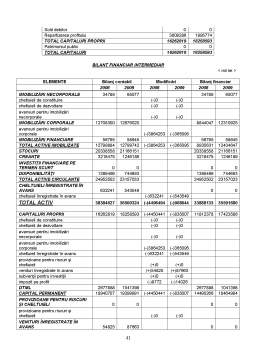

Capitolul I Prezentarea societăţii

Întreprinderea analizată, SC EASY LIFE SA, este persoană juridică română, societate comercială pe acţiuni, înregistrată la Registrul Comerţului cu numărul: JO2/526/1996, având codul de identificare fiscală: 1690510.

Domeniul principal de activitate este comercializarea de produse electrice şi electrocasnice prin intermendiul celor două sedii din Miercurea Ciuc.

SC EASY LIFE SA mai are ca obiect secundar de activitate închirierea de spaţii comerciale situate în localitatea Miercurea Ciuc.

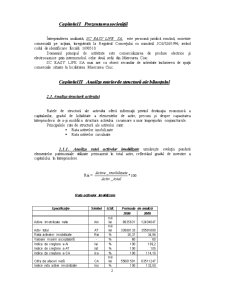

Capitolul II Analiza ratelor de structură ale bilanţului

2.1. Analiza structurii activului

Ratele de structură ale activului oferă informaţii privind destinaţia economică a capitalurilor, gradul de lichiditate a elementelor de activ, precum şi despre capacitatea întreprinderii de a-şi modifica structura activului ca urmare a unor împrejurări conjuncturale.

Principalele rate de structură ale activului sunt:

- Rata activelor imobilizate

- Rata activelor circulante

2.1.1. Analiza ratei activelor imobilizate urmăreşte evoluţia ponderii elementelor patrimoniale utilizate permanent în total activ, reflectând gradul de investire a capitalului în întreprindere.

Rai =

Rata activelor imobilizate

Specificaţie Simbol U.M. Perioada de analiză

2008 2009

Active imobilizate nete Ain mii lei 8935631 12434647

Activ total AT mii lei 33888133 35591680

Rata activelor imobilizate Rai % 26,37 34,94

Valoare maxim acceptabilă - % 60 60

Indice de creştere a Ai Iai % 100 139,2

Indice de creştere a AT Iat % 100 105

Indice de creştere a CA Ica % 100 114,10

Cifra de afaceri netă CA mii lei 55661591 63511247

Indice rata active imobilizate Irai % 100 132,50

Rata activelor imobilizate, pe perioada analizată, nu se încadrează între valorile optime ale acestei rate. Valorile înregistrate în anii 2008-2009 se situează mult sub valorile considerate normale, înregistrând pentru anul 2009 o tendinţă de creştere cu 8,57% faţă de valoarea înregistrată în anul 2008. Chiar dacă se ia în considerare domeniul de activitate al societăţii, adică acela de comercializare, situaţia nu este deloc favorabilă pentru societate. Trebuie luate măsuri pentru creşterea valorii activelor imobilizate. Soluţiile găsite de conducerea societăţii pentru creşterea activelor imobilizate în anul 2009 au fost creşterea valorii concesiunilor, brevetelor, licenţelor, mărcilor precum şi a instalaţiilor, utilajelor şi mobilierului. O altă măsură ar putea fi realizarea de imobilizări financiare la societăţile din cadrul grupului, precum şi sub forma intereselor de participare, precum şi creşterea valorii imobilizărilor necorporale (preocupări mai accentuate în domeniul cercetării şi dezvoltării).

În dinamică, creşterea ratei activelor imobilizate în anul 2009 (cu 8,57 puncte procentuale) se datorează ritmului de creştere mai mare al activelor imobilizate (139,2%) faţă de ritmul activului total (105%).

Compararea indicelui activelor imobilizate (139,2%) cu ritmul cifrei de afaceri (114,1%) reflectă o diminuare a eficienţei utilizării activelor imobilizate.

Pentru completarea analizei ratei activelor imobilizate vom folosi şi următoarele rate :

- rata imobilizărilor necorporale (Rin)

- rata imobilizărilor corporale (Ric)

- rata imobilizărilor financiare (Rif)

2.1.1.1. Analiza ratei imobilizărilor necorporale

Rata imobilizărilor corporale arată ponderea valorii activelor intangibile în total imobilizări:

Rin=

Rata imobilizărilor necorporale

Specificaţie Simbol U.M. Perioada de analiză

2008 2009

Imobilizări necorporale la

valoarea netă In mii lei 34789 65077

Active imobilizate nete Ain mii lei 8935631 12434647

Rata imobilizărilor necorporale Rin % 0,39 0,52

Indice de creştere a In Iin % 100 187,06

Indice de creştere a Ai Iai % 100 139,2

Indice rata imobilizări necorporale Irin % 100 134,42

Rata imobilizărilor necorporale, pe întreaga perioadă analizată, înregistrează valori nesemnificative ( sub 1%), ceea ce înseamnă ca societatea în cauză nu are o activitate deosebită de dezvoltare sau cercetare. Creşterea nivelului acestei rate se poate realiza prin creşterea societăţii (mărirea capitalului social, fuziuni, achiziţii, emisiuni de obligaţiuni), prin perfecţionarea sistemului informaţional economic.

Se observă o uşoară creştere a ratei imobilizărilor necorporale cu 0,13 puncte procentuale, datorită creşterii mai a rapide a imobilizărilor necorporale (187,06%) faţă de activele imobilizate nete (139,2)

2.1.1.2. Analiza ratei imobilizărilor corporale

Rata imobilizărilor corporale arată ponderea valorii activelor corporale în total imobilizări, respectiv a investiţiilor strategice în total investiţii.

Ric=

Rata imobilizărilor corporale

Specificaţie Simbol U.M. Perioada de analiză

2008 2009

Imobilizări corporale nete Ic mii lei 8844047 12310925

Active imobilizate nete Ain mii lei 8935631 12434647

Rata imobilizărilor corporale Ric % 98,98 99,01

Indice de creştere a Ic Iic % 100 139,20

Indice de creştere a Ai Iai % 100 139,2

Valoare minim acceptată % 85 85

Indice rata imobilizări corporale Iric % 100 100,03

Societatea analizată înregistrează un nivel ridicat al ratei imobilizărilor corporale. Faţă de anul 2008, în anul 2009 rata imobilizărilor corporale a înregistrat o uşoară creştere (0,03 puncte procentuale), de unde deducem faptul ca trendul ei este unul crescător, ceea ce este foarte bine pentru societate. Ritmurile de creştere a imobilizărilor corporale şi al activelor imobilizate nete este aproape identic, ceea ce înseamnă ca imobilizările corporale influenţează în cea mai mare măsură modificarea activelor imobilizate.

În structură, ponderea cea mai mare în imobilizările corporale o deţin instalaţiile tehnice precum şi activele imobilizate în curs. De asemenea indicele de creştere a instalaţiilor tehnice este foarte accentuat (231,59%), iar cel al terenurilor şi al construcţiilor stagnează, de unde se deduce că societatea este interesată mai mult de îmbunătăţirea spaţiilor comerciale existente şi nu de extinderea lor.

Rata imobilizărilor corporale se situează la un nivel bun, în să societatea ar trebui să realizeze o dispersie a atenţiei asupra mai multor categorii de imobilizări corporale, fapt care să evite creşterea ratei imobilizărilor corporale pe baza unei singure categorii de imobilizări corporale. Societatea ar trebuie sa acorde o atenţie sporită creşterii valorii terenurilor , construcţiilor şi instalaţiilor tehnice.

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara la SC Easy Life SA.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...