Cuprins

- CAPITOLUL I : DATE INTRODUCTIVE PRIVIND FIRMA

- 1.1 DENUMIRE,FORMA JURIDICA,ÎNMATRICULARE ÎN REGISTRUL COMERTULUI SI SEDIUL …………………4

- 1.2 OBIECTUL DE ACTIVITATE……………………………...4

- 1.3 SCURT ISTORIC……………………………………………4

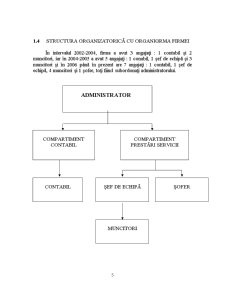

- 1.4 STRUCTURA ORGANIZATORICA CU ORGANIGRAMA FIRMEI………………………………………………………5

- 1.5 FORMA DE ÎNREGISTRARE CONTABILA ……………..6

- CAPITOLUL II : CARACTERIZAREA CONTURILOR SI ANLIZA OPERATIILOR CONTABILE LEGATE DE CONTABILITATEA REZULTATULUI EXERCITIULUI

- 2.1 CARACTERIZAREA CONTURILOR 117, 121, 129……….7

- 2.2 ANLIZA OPERATIILOR CONTABILE LEGATE DE CONTURILE 117, 121, 129……………………………………………..10

- CAPITOLUL III : OPERATII CONTABILE ALE FIRMEI “EVAM” S.R.L PE LUNA DECEMBRIE 2005……………………..14

- CAPITOLUL IV : CONCLUZII SI PROPUNERI……………..20

- CAPITOLUL V : BIBLIOGRAFIE SI ANEXE(DOCUMENTELE FIRMEI)………………………………………………………………....21

Extras din proiect

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani de studii liceale cu profil economic.

Alegerea temei “REZULTATUL EXERCITIULUI” reprezinta indicatorul forte în cadrul oricarei societati comerciale si anume: “pozitiv” sau “negativ”,ne putem da seama imediat de situatia econimico-financiara în care se afla.Avem o prima analiza: daca societatea are ca trend descendent,tinde spre “faliment”,sau ascendent înseamna ca este bine,are o evolutie buna.

Pentru a rezista concurentei acerbe de pe piata,orice firma trebuie sa lupte sa-si câstige un “loc pe piata”,altfel dispare,în acest sens trebuie sa–si intensifice studiile de marketing si management,tinând cont de toate oportunitatile chiar si legislative,precum si de inconvenientele aparute.Pâna când se implementeaza cu adevarat “o economie de piata” si în România unde “CONCURENTA” reprezinta factorul hotarâtor,fiind puse în valoare,atributele fundamentale ale produsului: “CALITATE-PRET”,activitatile firmelor se bucura,unele,de subventii din partea statului,altele chiar detin monopol(electrica.gazul,apa etc.) iar altele,desfasoara o concurenta neloiala si “CEREREA” înca nu este bine definita-sa nu faca compromis de la “calitate”.

Astfel,trebuie data o importanta majora a “ciclului de viata” al produsului: lansare,crestere,maturitate si declin.Pentru “lansarea” oricarui produs se fac niste investitii mari,iar recuperarea lor se face numai dupa 2-3 ani,deci pâna atunci,se inregistreaza un beneficiu negativ, dupa care se trece la un beneficiu pozitiv,astfel curba “creste” pâna la un “punct maxim”când produsele ajung la “maturitate”,preferabil ca aceasta perioada sa fie cât mai lunga,profiturile fiind maxime.Dupa care vânzarile incep sa scada deoarece produsul s-a invechit,apare “declinul”si profitul scade.În aceasta ultima faza se are în vedere: reducerea cheltuielilor totale,valorificarea ultimelor stocuri,restrângerea articolelor de produse,reducerea pretului,pubilicitate redusa.Concomitent în aceasta perioada,se fac eforturi uriase la departamentele de cercetare-dezvoltare si marketing pentru “înbunatatirea” produsului sau elaborarea de “noi produse”,numai tinând cont de CEREREA DE PE PIATA,conform stilului japonez.

registru de casa, registru privind consumurile si alte iesiri de stocuri, situatia încasarilor-achitarilor facturilor.

- Pe calculator sunt înregistrate : documentele justificative in ordinea cronologica-analitic si sintetic, registru jurnal auxiliar lunar unde se înregistreaza în mod obligatoriu zilnic fiecare operatiune,toate fluxurile patrimoniale ale firmei, salariile si declaratiile fiscale (CAS, somaj, contributia la asigurari de sanatate si concedii medicale, comision carti de munca, impozit pe salarii, pe profit, TVA-ul etc.), balanta de verificare lunara, bilantul semestrial si anual.Procedeul de prelucrare informatica este realizat astfel încât permite controlul respectarii reglementarilor în vigoare privind securitatea datelor si fiabilitatea programului.Se asigura respectarea normelor contabile, stocarea si controlul datelor înregistrate in contabilitate. Unitatile care furnizeaza programul de contabilitate poarta raspunderea prelucrarii cu exactitate a informatiilor din documente iar utilizatorii raspund pentru exctitatea si realitatea datelor introduse pentru prelucrare.

CAPITOLUL II

CARACTERIZAREA CONTURILOR SI ANALIZA APERATIILOR CONTABILE LEGATE DE CONTABILITATEA REZULTATULUI EXERCITILUI

2.1 CARACTERIZAREA CONTURILOR :

117 REZULATUL REPORTAT

121 PROFIT SI PIERDERE

129 REPARTIZAREA PROFITULUI

I CONTABILITATEA REZULTATULUI REPORTAT

A. Continut economic

Rezultatul reportat reprezinta profitul nerepartizat,respective pierderea neacoperita din exercitiile precedente.Pofitul reportat urmeaza a se repatiza pe destinatii în exercitiile urmatoare,iar pierderea reportata urmeaza a se acoperi din profitul exercitiilor urmatoare,din reserve sau din capitalul social.

B. Conturi utilizate

CONTUL 117 “Rezultatul reportat”

Cu ajutorul acestui cont se tine evidenta rezultatului sau partii din rezultatul exercitiului precedent a caror repartizare a fost amânata de adunarea generala a actionarilor sau asociatilor.

- cont bifunctional

- soldul creditor reprezinta profitul nerepartizat

- soldul debitor reprezinta pierderea neacoperita

În creditul acestui cont se înregistreaza :

- pierderile contabile ale exercitiilor precedente acoperite din profitul exercitiului curent(129)

- pierderile contabile ale exercitiilor precedente,acoperite din rezerve(106)

- pierderile realizate in exercitiile precedente,care reduc capitalul social(101)

- profitul net realizat in exercitiul precedent si nerepartizat(121)

- rezultatul favorabil provenit din corectarea erorilor contabile(411,461,4282)

În debitul acestui cont se înregistreaza :

- pierderile contabile realizate in exercitiul precedent(121)

- profitul net realizat in exercitiile precedente,repartiyat pentru reserve,participarea salariatilor la profit,varsaminte din profitul net al regiilor autonome,dividende cuvenite actionarilor sau asociatilor(106,424,446,457)

- rezultatul nefavorabil provenit din corectarea erorilor conabile(280,281,310 la 303,361,371,401,4381,4481)

Preview document

Conținut arhivă zip

- Rezultatul Exercitiului.doc

Alții au mai descărcat și

Dezvoltarea economico-socială este rezultatul a două mari tendinţe aflate într-un proces continuu de intercondiţionare: pe de o parte,...

CAPITOLUL 1. SCOPUL SI BENEFICIARUL RAPORTULUI DE EVALUARE 1.1 Procesul de evaluare Scopul procesului de evaluare este stabilirea valorii actuale...

INTRODUCERE Contabilitatea tertilor asigura evidenta datoriilor si a creantelor unitatii patrimoniale, in relatiile acesteia cu : furnizorii,...

INTRODUCERE Sistemul contabil al unei ţări este influenţat de - serie de factori precum sistemul juridic, modul de finanţare dominant al agenţilor...

Capitolul I. Prezentarea entităţii. 1.1. Înfiinţare, denumire, capital. Societatea „X” a luat fiinţă în data de 05.02.2003, înregistrată la...

Introducere Am ales aceasta tema pentru proiect pentru ca analiza datelor din situaţiile financiare anuale aduce un plus de relevanţă, claritate...

Cap. 1. Lucrări premergătoare elaborării situaţiei financiare la S.C. Alcom S.A. 1.1. Scurte consideraţii privind activitatea societăţii Alcom...

1. Descrierea întreprinderii S.C. OLCHIM S.A. OLTCHIM este un important producător în industria chimică din Europa Centrală și de Est. De-a...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTARE GENERALĂ A BĂNCII 1.1. ISTORIC ŞI INFORMAŢII GENERALE Banca Română pentru Dezvoltare (‘BRD”) şi-a început activitatea ca...

FINANCIARE Situaţia financiară a întreprinderii este reflectarea statică şi complexă a întregii activităţi de exploatare şi comercializare, a...

INTRODUCERE Creşterea gradului de complexitate a activităţii economice a întreprinderilor, în contextul mecanismelor pieţei, are implicaţii...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII 1.1 SCURT ISTORIC Societatea comercială „Euroconf” S.A. Sibiu s-a constituit în anul 1991, prin preluarea...

INTRODUCERE PREZENTAREA GENERALĂ A S.C. „ELBA” S.A. a) SCURT ISTORIC Timişoara, considerat ca oraş modern încă de la începutul secolului al...

INTRODUCERE Alegerea temei “Studiu privind contabilitatea şi fiscalitatea rezultatului exerciţiului la S.C.Relee S.A” constă pe de o parte în...

CAPITOLUL 4. CONCLUZII ŞI RECOMANDĂRI 56 BIBLIOGRAFIE 61 INTRODUCERE Titlul lucrării mele de licenţă este “Model de raportare a performanţelor...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...